Порядок предоставления товара в рассрочку клиентам – физическим лицам

В настоящем Порядке используются следующие термины и их определения:

Клиенты – физические лица, достигшие 18-летнего возраста, (граждане Республики Беларусь, иностранные граждане и лица без гражданства, имеющие вид на жительство на территории Республики Беларусь), заключившие с Унитарным предприятием «А1» (далее – компания) договоры об оказании услуг электросвязи (далее – договоры) по тарифным планам компании, за исключением тарифов с предоплатой, либо договоры об оказании услуг по сети фиксированной связи (далее – договоры).

Абоненты – пользователи услуг по договору об оказании услуг электросвязи и договору об оказании услуг по сети фиксированной связи на условиях договора, заключенного между клиентом и компанией, которым выделен абонентский номер либо предоставлен лицевой счет.

Товары – телефонные аппараты, планшеты, иные абонентские устройства, а также телевизоры, реализуемые компанией в соответствии с настоящим Порядком, за исключением товаров, либо оборудования, на которые порядок предоставления рассрочки оговорен отдельно.

Рассрочка – оплата стоимости товара, приобретаемого в компании с распределением платежа на 6 или 11, или 18, или 24, или 30 месяцев, путем ежемесячного списания равных сумм с баланса лицевого счета клиента (очередной ежемесячный платеж).

1. Клиенты вправе приобрести предлагаемые компанией товары в рассрочку в магазинах Унитарного предприятия «А1» и/или в интернет-магазине shop.a1.by (далее — интернет-магазин) компании при условии подключения/обслуживания по тарифным планам в соответствии с Приложением 1, Приложением 2, а телевизоры в рассрочку — в соответствии с Приложением 3 в магазинах партнера «5 элемент» ЗАО «ПАТИО».

2. При оформлении купли-продажи товара в рассрочку с клиентом заключается дополнительное соглашение с обязательством пользоваться услугами связи в рамках договора при условии наличия абонентского номера либо лицевого счета в активном статусе в соответствии с Приложением 1, Приложением 2 и Приложением 3.

3. Максимальное количество товара, которое вправе приобрести клиент на свой документ, удостоверяющий личность, зависит от срока пользования услугами связи компании в рамках тарифных планов с абонентской платой. При этом на абонента может быть оформлена одна единица товара в рассрочку. Если на данного абонента ранее был оформлен товар в рассрочку или со скидкой, или по специальной цене, то воспользоваться данным предложением клиент сможет после окончания срока действия предыдущего дополнительного соглашения. Товар в рассрочку может быть предоставлен клиенту на условиях, описанных настоящим порядком, если иное не оговорено правилами рекламной акции:

3.1. Если клиент пользуется услугами связи компании в рамках тарифных планов с абонентской платой менее 3 месяцев, то он может приобрести не более одной единицы оборудования с рассрочкой оплаты стоимости.

3.2. Если клиент пользуется услугами связи компании в рамках тарифных планов с абонентской платой более 3 месяцев, то он может приобрести не более трех единиц оборудования с рассрочкой оплаты стоимости. При этом на одного клиента разрешено приобретение не более 1 телевизора в рассрочку.

При этом на одного клиента разрешено приобретение не более 1 телевизора в рассрочку.

3.3. При условии досрочной оплаты полной стоимости товара, приобретенного в рассрочку на 6/11/18/24/30 месяцев клиент имеет право на приобретение нового товара в рассрочку с заключением нового дополнительного соглашения.

4. Очередные платежи за товар списываются автоматически с баланса лицевого счета клиента и отражаются в ежемесячных счетах за оказанные услуги связи (при приобретении телевизора списание происходит с дополнительного лицевого счета и отражается в его ежемесячных счетах), при этом дата списания платежа зависит от даты заключения настоящего дополнительного соглашения

- при заключении дополнительного соглашения в период с 1 по 15 число месяца — с 1 по 5 число каждого следующего месяца;

- при заключении дополнительного соглашения в период с 16 по последнее число месяца — с 16 по 20 число каждого следующего месяца.

Информация о размере ежемесячного платежа, оставшейся стоимости товара и возможность досрочной оплаты товара (кроме телевизоров) доступна:

- для абонентов, обслуживающихся в рамках договоров об оказании услуг электросвязи, — по USSD *100*3#вызов и в приложении Мой А1;

- в Личном кабинете.

Досрочная оплата одного либо нескольких платежей за товар не отменяет автоматическое списание очередного платежа согласно п. 4 настоящего порядка.

5. Возможность досрочной оплаты платежей по рассрочке не предоставляется 1-го числа каждого месяца, а также в период:

- с 2 по 5 число каждого месяца — при заключении дополнительного соглашения в период с 1 по 15 число месяца;

- с 16 по 20 число каждого месяца — при заключении дополнительного в период с 16 по последнее число месяца.

6. Компания устанавливает следующую очерёдность списания денежных средств с баланса клиента: в первую очередь списываются денежные средства для погашения платежей за товар, приобретенный в рассрочку, во вторую очередь – оплата за услуги связи.

6.1 Клиенту, оплачивающему услуги по факту их оказания, возможность досрочной оплаты платежей за товар доступна при наличии достаточной суммы на балансе

7. Размер очередного ежемесячного платежа остается неизменным в течение срока действия дополнительного соглашения.

8. Проценты за рассрочку платежа не начисляются.

9. Клиент, приобретая товар с рассрочкой платежа, обязуется:

9.1. пользоваться услугами связи компании в течение срока действия дополнительного соглашения;

9.2. не переоформлять абонента в течение срока, указанного в дополнительном соглашении.

10. В случае несвоевременной оплаты каждого очередного ежемесячного платежа клиент уплачивает компании пеню в размере 0,5% от суммы каждого неоплаченного очередного ежемесячного платежа за каждый день просрочки.

11. В случае просрочки оплаты очередного платежа на 60 и более календарных дней клиент уплачивает компании очередной и все последующие платежи за товар единым платежом в период с 1 по 5 число следующего месяца вне зависимости от даты заключения дополнительного соглашения. Также, при просрочке оплаты очередного платежа за телевизор, компания руководствуется п. 3.7 договора об оказании услуг электросвязи.

Также, при просрочке оплаты очередного платежа за телевизор, компания руководствуется п. 3.7 договора об оказании услуг электросвязи.

12. В случае отсутствия на балансе клиента денежных средств для погашения любого очередного ежемесячного платежа компания вправе приостановить оказание услуг связи клиенту.

13. В случае расторжения договора, дополнительного соглашения или переоформления абонента по инициативе клиента или расторжения договора по инициативе компании, если такое расторжение связано с нарушением клиентом условий договора, в течение срока действия дополнительного соглашения, клиент уплачивает компании очередной и все последующие платежи единым платежом, а также уплачивает неустойку, если это предусмотрено дополнительным соглашением, в размере, указанном в дополнительном соглашении.

14. При досрочной оплате полной стоимости товара, приобретенного в рассрочку, клиент может расторгнуть договор и/или переоформить абонента в соответствии с условиями заключенного дополнительного соглашения.

15. При рассмотрении заявки клиента на приобретение оборудования с рассрочкой платежа во внимание принимается срок использования клиентом услуг связи компании, тарифный план абонента, финансовая дисциплина, а также другие факторы. Окончательное решение о возможности приобретения оборудования в рассрочку принимается после рассмотрения заявки в магазинах А1 либо интернет-магазине компании.

16. Компания вправе отказать клиенту в приобретении товара в рассрочку: при наличии у клиента задолженности по договорам, заключенным с Унитарным предприятием «А1», либо перед другими юридическими лицами; и в других случаях, не объясняя причин отказа.

17. Компания оставляет за собой право запросить у клиента дополнительные персональные данные, страховое свидетельство государственного социального страхования, согласие на предоставление кредитного отчета в Кредитном бюро Национального банка Республики Беларусь, расчетный лист либо справку о доходах за последние 3 месяца, а также право проверить достоверность предоставленных данных для принятия решения о продаже товара в рассрочку.

18. Компания вправе в одностороннем порядке изменять настоящий Порядок, публикуя изменения на официальном сайте компании www.a1.by. Во всем ином, не урегулированном настоящим Порядком, клиент и компания руководствуются положениями договора об оказании услуг электросвязи, заключенного между клиентом и компанией.

Приложение 1

Приложение 2

Приложение 3

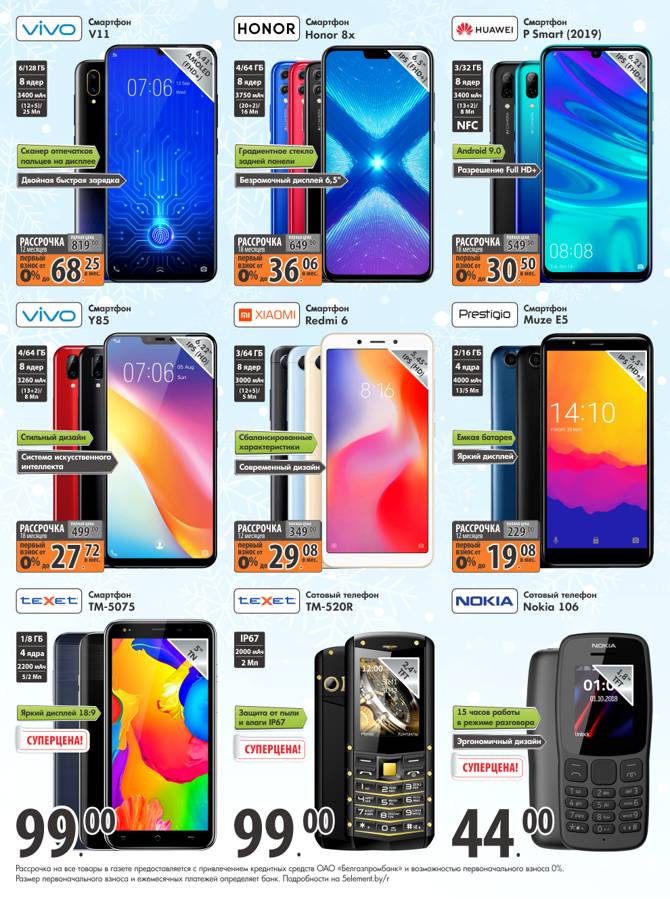

Смартфоны HUAWEI — рассрочка без первоначального взноса в МТС (Шумилино)

Скидки, акции, рассрочка в МТС

Мобильные телефоны и смартфоны прочно вошли в личную жизнь каждого жителя Беларуси. Невозможно найти человека, который до сих пор обходиться в повседневной жизни без этого девайса.

Если необходимо срочно купить мобильный, то вам станут полезными салоны «МТС». Они предлагают разнообразные модели лидеров мирового рынка коммуникаций с высокими характеристиками по приемлемым ценам. К Ваши услугам акции на планшеты, ноутбуки, TV приставки, беспроводные наушники, умные часы и колонки, браслеты для занятий фитнессом.

Деловые люди или молодёжь смогут здесь приобрести современные смартфоны различного ценового уровня. Известные мировые компании предлагают продукцию в высоком ценовом диапазоне, малоизвестные китайские производители, выпускающие хорошо зарекомендовавшие себя бренды, проводят более гибкую ценовую политику. В любом случае в салонах «MTS» каждый, исходя из соотношения «цена-качество», может выбрать понравившуюся модель с приемлемыми техническими характеристиками и условиями оплаты.

Акционные цены на смартфоны в «МТС» довольно демократичны, но салоны связи регулярно проходят акции, позволяющие приобрести телефон на распродаже и сэкономить семейный бюджет. И даже если не хватает денег на покупку по акции, то можно воспользоваться рассрочкой. Берёте товар сейчас, а оплачиваете равными долями в течение определённого договором срока. Есть даже рассрочка без первоначального взноса.

«Mts.by» предлагает скидки и акции на телефоны сегодня, на этой неделе. В магазинах можно выбрать нужную модель телефона от известных изготовителей: Apple, Samsung, Vivo, Huawei, Xiaomi, Honor, Nokia, Prestigio и другие. Разнообразный ассортимент мобилок поможет выбрать девайс с нужным размером экрана, количеством камер, слотов для флеш, сим – карт, наличием GPS и требуемой ёмкостью аккумулятора.

В магазинах можно выбрать нужную модель телефона от известных изготовителей: Apple, Samsung, Vivo, Huawei, Xiaomi, Honor, Nokia, Prestigio и другие. Разнообразный ассортимент мобилок поможет выбрать девайс с нужным размером экрана, количеством камер, слотов для флеш, сим – карт, наличием GPS и требуемой ёмкостью аккумулятора.

Постоянно проводимые разнообразные акции и скидки предназначены для того, чтобы телефоны «МТС» были доступны каждому по сниженной стоимости. Узнать какие акции МТС на телефоны можно на нашем сайте.

Мобильные телефоны | pigu.lt

Мобильные телефоны

В настоящее время, человека, у которого нет смартфона, сейчас еще нужно хорошенько поискать – каждый из нас хочет быть современным и всегда на связи, поэтому неудивительно, что мобильные телефоны стали одними из важнейших устройств в нашей повседневной жизни. Производители мобильных телефонов с учетом этого также постоянно стараются предложить нам новинки, которые поспособствовали бы приобретению все более современных устройств по хорошей цене – эти устройства всегда удивляют нас совершенствующимися функциями, а мобильные телефоны с большими кнопками, особенно удобные для людей в возрасте, или же без кнопок, клавиатурой Qwerty, большими экранами, двумя сим-картами (Dual Sim) выглядят как само собой разумеющиеся вещи.

Выходя из дома человек, первым делом, проверяет, взял ли он с собой свой мобильный телефон, так как в нашем современном мире он заменяет многие другие устройства, которыми мы пользуемся в течение дня. Совершенствующиеся операционные системы смартфонов позволяют быстро и удобно пользоваться электронной почтой, искать в интернете необходимую информацию, создавать документы, использовать встроенную навигацию и выполнять другие важные операции, которые не могут ждать. Большие экраны мобильных телефонов предоставляют возможность видеть яркое и четкое изображение, смотреть видео в хорошем качестве, тем, кто любит фотографировать и снимать, на большом экране удобно обрабатывать свои работы. Также с помощью современных сотовых телефонов, мы можем слушать музыку, делать перечисления, следить за местонахождением своих маленьких детей, читать новости и книги, делать заметки, использовать сразу две сим-карты и многое другое. С каждым днем функций становится все больше, появляется множество новых приложений, с помощью которых мы можем использовать телефон, как телевизионный пульт, сканер, пульсометр, переводчик и многое другое, поэтому очень сложно заметить недостатки – остается только поискать, где мобильные телефоны продаются дешевле и тогда уже радоваться всем предоставляемым ими преимуществам. Также выбирая себе мобильный телефон обращайте внимание на корпус телефона, насколько он прочный и устойчивый к ударам, особенно если телефон покупается детям.

Также выбирая себе мобильный телефон обращайте внимание на корпус телефона, насколько он прочный и устойчивый к ударам, особенно если телефон покупается детям.

Мобильные телефоны настолько универсальные устройства, что их любят как большие, так и маленькие, поэтому смартфоны для детей также кажутся само собой разумеющейся вещью. В наши дни — это не только простой способ, как постоянно поддерживать связь с ребенком, будучи на работе или в поездке, но и возможность скачивать различные приложения для развития ребенка, например для обучения буквам, цветам, рисованию и чтению.

Ассортимент мобильных телефонов на рынке настолько большой, что купить телефон, абсолютно, не является проблемой. Производители предоставляют телефоны разных моделей и видов: кнопочные, складные, сенсорные и др., что позволяет выбрать ребенку или человеку старшего возраста наиболее подходящий вариант, который будет соответствовать не только ожиданиям и требованиям, но и планируемому бюджету – ни для кого не секрет, что мобильные телефоны в ходе акции могут быть приобретены на значительно лучших условиях, поэтому остается только ее дождаться. Многие люди всегда приоритет отдают свободе выбора, поэтому в нашем интернет-магазине продаются мобильные телефоны разных производителей, в рассрочку, в кредит, без договора, с единовременной выплатой всей суммы – в зависимости от потребностей и возможностей, так что поменять свой смартфон на новый сможет действительно каждый. Мы предлагаем мобильные телефоны разной ценовой категории, как бюджетные, так и дорогие, но все высокого качества, поэтому рассмотрев наш товар, Вы сможете сделать покупку, не выходя из дома и вскоре радоваться предоставляемыми, новым устройством, возможностями и функциями.

Многие люди всегда приоритет отдают свободе выбора, поэтому в нашем интернет-магазине продаются мобильные телефоны разных производителей, в рассрочку, в кредит, без договора, с единовременной выплатой всей суммы – в зависимости от потребностей и возможностей, так что поменять свой смартфон на новый сможет действительно каждый. Мы предлагаем мобильные телефоны разной ценовой категории, как бюджетные, так и дорогие, но все высокого качества, поэтому рассмотрев наш товар, Вы сможете сделать покупку, не выходя из дома и вскоре радоваться предоставляемыми, новым устройством, возможностями и функциями.

Иногда трудно решить, какие мобильные телефоны самые подходящие, а большой ассортимент, сравнение цен может еще больше усложнить этот выбор, однако изучив их технические свойства и преимущества, Вы намного быстрее поймете, что необходимо именно Вам. Сделать выбор поможет и дизайн телефона: цвет, форма, размер, рамки дисплея – иногда даже хочется сказать, что своим внешним видом мобильные телефоны продают сами себя. Ищете дешевые телефоны в Вильнюсе, Каунасе, Клайпеде или других городах Литвы? В интернет-магазине Pigu.lt продаются мобильные телефоны известных производителей, таких как Apple, Samsung, HTC, Huawei, LG, Lenovo, ZTE, Xiaomi, Sony, Nokia, Motorola и других производителей – просмотрите наш интернет-каталог мобильных телефонов и выберите то, что более необходимо Вам. После покупки Вы сможете выбрать из нескольких вариантов доставки, включая доставку на дом, или забрать свой новый телефон в одном из наших магазинов.

Ищете дешевые телефоны в Вильнюсе, Каунасе, Клайпеде или других городах Литвы? В интернет-магазине Pigu.lt продаются мобильные телефоны известных производителей, таких как Apple, Samsung, HTC, Huawei, LG, Lenovo, ZTE, Xiaomi, Sony, Nokia, Motorola и других производителей – просмотрите наш интернет-каталог мобильных телефонов и выберите то, что более необходимо Вам. После покупки Вы сможете выбрать из нескольких вариантов доставки, включая доставку на дом, или забрать свой новый телефон в одном из наших магазинов.

➤ Цифровая и мобильная техника в кредит, рассрочку, лизинг в Минске

Цифровая техника в рассрочку, кредит и лизинг

Магазины сети «Алло» делают новейшие гаджеты доступными самому широкому кругу покупателей. В нашем интернет-магазине, а также в любом из 100 салонов нашей торговой сети по всей Беларуси, вы можете купить мобильный телефон, ноутбук, планшет на выгодных условиях! Нашим покупателям доступны рассрочка (в т. ч. карты рассрочки), кредит популярных и надежных банков Беларуси. Постоянно предлагаются различные акции и специальные предложения – следите за нашими новостями!

ч. карты рассрочки), кредит популярных и надежных банков Беларуси. Постоянно предлагаются различные акции и специальные предложения – следите за нашими новостями!

Клиенты торговой сети «Алло» могут использовать самые популярные в Беларуси карты рассрочки: Халва, Карта Покупок, Магнит, Черепаха, Карта FUN, Смарт-карта.

Кредит

| Банк | Минимальная сумма кредита | Максимальная сумма кредита | Срок кредита | Минимальный авансовый платеж | Процентная ставка | Требование к стажу | Требование предоставления справки о доходах за последние 3 мес. | Возраст кредитополучателя, лет |

|---|---|---|---|---|---|---|---|---|

| | ||||||||

| 50,00 | 10 000,00 | 12, 18, 24 мес. | 0% | 15% | от 3 мес. | Нет | 18-69 | |

| 50,00 | 10 000,00 | 6-48 мес. | 0% | 27,90% | от 3 мес. | Нет | 18-69 | |

| 50,00 | 10 000,00 | 12 мес. | 0% | 9,00% | от 3 мес. | Нет | 18-65 | |

| 50,00 | 10 000,00 | 18 мес. | 0% | 9,00% | от 3 мес. | Нет | 18-65 | |

| 50,00 | 10 000,00 | 24 мес. | 0% | 9,00% | от 3 мес. | Нет | 18-65 | |

| 50,00 | 5 000,00 | 6 мес. | 0% | 24,00% | от 3 мес. | Нет | 18-67 | |

| 50,00 | 5 000,00 | 12 мес. | 0% | 24,50% | от 3 мес. | Нет | 18-67 | |

| 50,00 | 5 000,00 | 18 мес. | 0% | 25,00% | от 3 мес. | Нет | 18-67 | |

| 50,00 | 5 000,00 | 24 мес. | 0% | 25,50% | от 3 мес. | Нет | 18-67 | |

| 50,00 | 5 000,00 | 30 мес. | 0% | 26,00% | от 3 мес. | Нет | 18-67 | |

| 50,00 | 5 000,00 | 36 мес. | 0% | 26,50% | от 3 мес. | Нет | 18-67 | |

| 200,00 | 5 000,00 | 12 мес. | 0% | 13,54% | от 3 мес. | Нет | 18-67 | |

| 200,00 | 5 000,00 | 18 мес. | 0% | 13,54% | от 3 мес. | Нет | 18-67 | |

| 750,00 | 5 000,00 | 24 мес. | 0% | 13,54% | от 3 мес. | Нет | 18-67 | |

| 500,00 | 5 000,00 | 12 мес. | 0% | 20,29% | от 3 мес. | Нет | 18-67 | |

| 500,00 | 5 000,00 | 24 мес. | 0% | 20,29% | от 3 мес. | Нет | 18-67 | |

| 500,00 | 5 000,00 | 36 мес. | 0% | 20,29% | от 3 мес. | Нет | 18-67 | |

| |

Рассрочка

| Банк | Минимальная сумма кредита | Максимальная сумма кредита | Срок кредита | Минимальный авансовый платеж | Процентная ставка | Требование к стажу | Требование предоставления справки о доходах за последние 3 мес. | Возраст кредитополучателя, лет |

|---|---|---|---|---|---|---|---|---|

| | ||||||||

| 50,00 | 10 000,00 | 6 мес. | 0% | 0% | от 3 мес. | Нет | 18-65 | |

50,00 | 10 000,00 | 12 мес. | 0% | 0% | от 3 мес. | Нет | 18-65 | |

| 50,00 | 3 500,00 | 3 мес. | 0% | 0% | от 3 мес. | Нет | 18-67 | |

| | |

Карта рассрочки

| Банк | Срок кредита | Процентная ставка |

|---|---|---|

| «Карта рассрочки №1 «Халва» | 2 месяца | 0% |

| «Карта покупок» | 5 месяцев | 0% |

| «Магнит» | 3 месяца | 0% |

| «Черепаха» | 8 месяцев | 0% |

| «Смарт-карта» | 4 месяца | 0% |

| «Карта FUN» | 6 месяцев | 0% |

| «Суперсила» | 4 месяца | 0% |

*Обратите внимание, что условия предоставления кредитных продуктов в сети Алло и в интернет-магазине могут отличаться

Вы всегда можете выбрать самые удобные для вас условия.

Рассрочка отличается от кредита отсутствием процентной ставки при более строгих требованиях к сроку оплаты – вы должны будете рассчитаться за 3 месяца. Как и в случае с кредитом, рассрочка доступна с первым взносом и без него. Выбирая между рассрочкой и кредитом ориентируйтесь на удобные для вас сроки погашения оплаты.

Кроме того, в магазинах сети «Алло» вы можете расплатиться популярными сейчас картами рассрочки Халва, Карта Покупок, Черепаха, Карта FUN, Смарт-карта.

Сделать покупку в интернет-магазине или салоне “Алло” можно легко, быстро и с удовольствием. Выбирайте удобный для вас режим оплаты – и вы быстро получите нужный товар! В салонах кредит, рассрочка или лизинг оформляются в присутствии покупателя. А в интернет-магазине всё можно оформить онлайн или по телефону.

Наши контактные номера: +375 29 693-60-60 и +375 33 693-60-60

При покупке цифровой техники в кредит, рассрочку через интернет-магазин “Алло” наш курьер привезет вам пакет необходимых документов вместе с товаром. Всё очень просто и удобно для вас! Так что выбирайте любой интересующий вас гаджет в нашем каталоге, и делайте заказ прямо сейчас!

Всё очень просто и удобно для вас! Так что выбирайте любой интересующий вас гаджет в нашем каталоге, и делайте заказ прямо сейчас!

При заказе товара в кредит просите продавца проверить суммы платежей и итоговую стоимость с использованием калькулятора банка.

Желаем вам приятных покупок!

Семь факторов, определяющих процентную ставку по ипотеке

Если вы похожи на большинство людей, вы хотите получить самую низкую процентную ставку по ипотечному кредиту. Но как определяется ваша процентная ставка? Это может быть трудно понять даже самым опытным покупателям ипотечных кредитов. Знание, какие факторы определяют вашу процентную ставку по ипотеке, может помочь вам лучше подготовиться к процессу покупки жилья и к ведению переговоров по ипотечному кредиту.

Ваш кредитор знает, как определяется ваша процентная ставка, и мы думаем, что вы тоже должны это делать. Наш инструмент «Изучить процентные ставки» позволяет вам учитывать некоторые факторы, влияющие на вашу процентную ставку. Вы можете увидеть, какие ставки вы можете ожидать, и как изменения этих факторов могут повлиять на процентные ставки по различным типам ссуд в вашем регионе.

Наш инструмент «Изучить процентные ставки» позволяет вам учитывать некоторые факторы, влияющие на вашу процентную ставку. Вы можете увидеть, какие ставки вы можете ожидать, и как изменения этих факторов могут повлиять на процентные ставки по различным типам ссуд в вашем регионе.

Даже экономия доли процента от вашей процентной ставки может сэкономить вам тысячи долларов в течение всего срока действия ипотечного кредита, так что подготовка, поиск и сравнение предложений определенно окупаются.

Вооружившись информацией, вы можете уверенно разговаривать с кредиторами, задавать вопросы и понимать свой выбор ссуды.Процентные ставки, как и цены на бензин, могут колебаться изо дня в день и из года в год. Хотя движение на рынке процентных ставок находится вне вашего контроля, имеет смысл — как и в случае с ценами на бензин — узнать, что является типичным. Таким образом, вы будете знать, находится ли полученная вами процентная ставка в диапазоне типичных ставок или вам следует задать больше вопросов и продолжить поиски.

Вот семь ключевых факторов, которые влияют на вашу процентную ставку, о которых вы должны знать

1.Кредитный рейтинг

Ваш кредитный рейтинг — это один из факторов, который может повлиять на вашу процентную ставку. Как правило, потребители с более высоким кредитным рейтингом получают более низкие процентные ставки, чем потребители с более низким кредитным рейтингом. Кредиторы используют ваш кредитный рейтинг, чтобы предсказать, насколько надежно вы будете платить ссуду. Кредитные рейтинги рассчитываются на основе информации в вашем кредитном отчете, который показывает информацию о вашей кредитной истории, включая ваши ссуды, кредитные карты и историю платежей.

Прежде чем вы начнете делать покупки по ипотеке, первым делом вам следует проверить свой кредит и просмотреть отчеты о кредитных операциях на предмет ошибок.Если вы обнаружите какие-либо ошибки, обсудите их с кредитной компанией. Ошибка в вашем кредитном отчете может привести к более низкому баллу, что может помешать вам получить право на получение более выгодных ставок и условий. Устранение ошибок в ваших кредитных отчетах может занять некоторое время, поэтому проверьте свой кредит на раннем этапе.

Введите диапазон своего кредитного рейтинга в наш инструмент «Изучить процентные ставки», чтобы получить информацию о доступных вам ставках. Если вы не знаете свой кредитный рейтинг, есть много способов получить его.

Вы также можете поэкспериментировать с этим инструментом, чтобы увидеть, как можно больше сэкономить на процентной ставке по ипотеке с более высокими кредитными рейтингами. Узнайте больше о том, что вы можете сделать, чтобы поднять свой кредитный рейтинг.

2. Местоположение дома

Многие кредиторы предлагают немного разные процентные ставки в зависимости от штата, в котором вы живете. Чтобы получить наиболее точные ставки с помощью нашего инструмента «Изучить процентные ставки», вам необходимо указать свой штат и в зависимости от от суммы и типа ссуды, а также от округа.

Если вы хотите совершить покупку в сельской местности, наш инструмент «Изучить процентные ставки» поможет вам получить представление о доступных для вас ставках, но вы захотите выбрать несколько кредиторов, в том числе местных. Разные кредитные учреждения могут предлагать разные кредитные продукты и ставки. Независимо от того, собираетесь ли вы покупать в сельской или городской местности, общение с несколькими кредиторами поможет вам понять все доступные вам варианты.

3. Цена дома и сумма кредита

Покупатели жилья могут платить более высокие процентные ставки по особо крупным или малым ссудам.Сумма, которую вам нужно будет занять для ипотечного кредита, составляет , цена дома плюс стоимость закрытия минус ваш первоначальный взнос . В зависимости от ваших обстоятельств или типа ипотечной ссуды, ваши затраты на закрытие и ипотечное страхование также могут быть включены в сумму вашей ипотечной ссуды.

Если вы уже начали покупать дома, вы, возможно, имеете представление о ценовом диапазоне дома, который собираетесь купить. Если вы только начинаете, веб-сайты по недвижимости могут помочь вам получить представление о типичных ценах в интересующих вас районах.

Введите различные цены на жилье и информацию об авансовом платеже в инструмент «Изучить процентные ставки», чтобы увидеть, как это влияет на процентные ставки в вашем регионе.

4. Первоначальный взнос

Как правило, больший первоначальный взнос означает более низкую процентную ставку , потому что кредиторы видят меньший уровень риска, когда у вас больше акций. Так что, если вы можете спокойно отложить 20 процентов или более, сделайте это — вы обычно получите более низкую процентную ставку.

Если вы не можете внести первоначальный взнос в размере 20 процентов или более, кредиторы обычно требуют, чтобы вы приобрели ипотечное страхование, иногда известное как частное ипотечное страхование (PMI).Страхование ипотеки, которое защищает кредитора в случае, если заемщик перестает платить ссуду, увеличивает общую стоимость вашего ежемесячного платежа по ипотечной ссуде.

Изучая потенциальные процентные ставки, вы можете обнаружить, что вам могут предложить несколько более низкую процентную ставку с первоначальным взносом чуть менее 20 процентов по сравнению с 20 процентами или выше. Это потому, что вы оплачиваете ипотечную страховку, что снижает риск для вашего кредитора.

Важно помнить об общей стоимости ипотеки. Чем больше первоначальный взнос, тем ниже общая стоимость заимствования. Более низкая процентная ставка может со временем сэкономить вам деньги. Но даже если вы обнаружите, что получите немного более низкую процентную ставку при первоначальном взносе менее 20 процентов, ваши общие расходы по займу, вероятно, будут выше, поскольку вам нужно будет вносить дополнительные ежемесячные платежи по ипотечному страхованию. Вот почему важно смотреть на общую стоимость заимствования, а не только на процентную ставку.

Убедитесь, что вы учитываете все расходы по ссуде, когда будете делать покупки, чтобы избежать дорогостоящих сюрпризов.Вы можете использовать наш инструмент «Изучить процентные ставки», чтобы увидеть, как разные суммы первоначального взноса повлияют как на процентную ставку по ипотеке, так и на сумму процентов, которые вы будете платить в течение срока действия ссуды.

5. Срок кредита

Срок или продолжительность вашей ссуды — это то, как долго вы должны погасить ссуду. В целом, более краткосрочные ссуды имеют более низкие процентные ставки и более низкие общие затраты , но более высокие ежемесячные платежи. Многое зависит от специфики — насколько меньше сумма, которую вы будете платить в качестве процентов, и насколько выше могут быть ежемесячные платежи, зависит от продолжительности ссуды, которую вы рассматриваете, а также от процентной ставки.

Узнайте больше о сроке кредита, а затем попробуйте различные варианты с помощью нашего инструмента «Изучить процентные ставки», чтобы увидеть, как продолжительность и процентная ставка вашего кредита повлияют на ваши процентные расходы.

6. Тип процентной ставки

Процентные ставки бывают двух основных типов: фиксированные и регулируемые. Фиксированные процентные ставки не меняются с течением времени. Регулируемые ставки могут иметь начальный фиксированный период, после которого они повышаются или понижаются в каждом периоде в зависимости от рынка.

Ваша начальная процентная ставка может быть ниже с ссудой с регулируемой ставкой, чем с ссудой с фиксированной ставкой, но эта ставка может значительно повыситься позже. Узнайте больше о типах процентных ставок, а затем используйте наш инструмент «Изучить процентные ставки», чтобы увидеть, как этот выбор влияет на процентные ставки.

7. Тип ссуды

Существует несколько широких категорий ипотечных ссуд, таких как обычные ссуды, ссуды FHA, USDA и VA. Кредиторы сами решают, какие продукты предлагать, а к типам ссуд предъявляются разные требования. Ставки могут существенно отличаться в зависимости от того, какой тип кредита вы выберете. Общение с несколькими кредиторами может помочь вам лучше понять все доступные вам варианты.

Узнайте больше о различных типах ипотечных кредитов в нашем инструменте «Покупка дома».

Еще одна вещь, на которую следует обратить внимание: компромисс между баллами и процентными ставками

Когда вы будете покупать ипотеку, вы увидите, что кредиторы также предлагают разные процентные ставки по ссудам с разными «баллами».

Как правило, баллы и кредитные кредиты позволяют вам идти на компромисс в том, как вы платите за ипотеку и закрывающие расходы.

- Баллы, также известные как дисконтные баллы, снижают вашу процентную ставку в обмен на предоплату. Выплачивая баллы, вы платите больше вперед, но получаете более низкую процентную ставку и, следовательно, со временем платите меньше. Очки могут быть хорошим выбором для тех, кто знает, что будет держать ссуду в течение длительного времени.

- Кредиты кредитора могут снизить ваши конечные расходы в обмен на более высокую процентную ставку. Вы платите более высокую процентную ставку, а кредитор дает вам деньги для компенсации ваших затрат на закрытие сделки. Когда вы получаете кредиты, вы платите меньше авансом, но со временем платите больше с более высокой процентной ставкой.Имейте в виду, что некоторые кредиторы могут также предлагать кредиты, которые не связаны с процентной ставкой, которую вы платите — например, временное предложение или для компенсации проблемы.

Существует три основных варианта выбора баллов и кредитов кредитора:

- Вы можете решить, что вы вообще не хотите платить или получать баллы.

- Вы можете платить баллы при закрытии, чтобы получить более низкую процентную ставку.

- Вы можете получить кредиты кредитора и использовать их для покрытия некоторых ваших заключительных расходов, но заплатить более высокую ставку.

Узнайте больше об оценке этих вариантов, чтобы понять, являются ли баллы или кредиты правильным выбором с учетом ваших целей и финансового положения.

Теперь вы знаете

Не только один из этих факторов — а их сочетание — вместе определяет вашу процентную ставку. Ситуация у всех разная, поэтому вы можете использовать наш инструмент «Изучить процентные ставки», чтобы узнать, чего вы можете ожидать с учетом ваших личных факторов.

Понимая эти факторы, вы будете на правильном пути к покупке подходящей ипотечной ссуды — и процентной ставки — для вас и вашей ситуации.Не все эти факторы находятся под вашим контролем. Но понимание того, как определяется процентная ставка по ипотеке, поможет вам быть более информированными при покупке ипотечного кредита.

Просто запомните:

- Используйте инструмент «Изучить процентные ставки», чтобы решить, что подходит именно вам.

- По мере того, как вы рассматриваете свой бюджет и принимаете решения о таких вещах, как сумма первоначального взноса и цена дома, часто проверяйте инструмент «Изучить процентные ставки». Чем больше вы знаете, тем точнее будут ставки.

- По мере того, как вы начинаете разговаривать с кредиторами, сравнивайте их предложения со ставками в инструменте — и с предложениями других кредиторов — чтобы увидеть, получаете ли вы хорошую сделку, и помочь договориться о лучшей сделке для вас.

У нас есть много информации, которая поможет вам начать работу.

Если вы решили, что сейчас подходящее время для покупки, наши инструменты и ресурсы помогут вам начать работу.

- Получите копию набора инструментов Your Home Loan для обзора процесса и некоторых инструментов, которые помогут вам определить, что для вас означает доступная стоимость.

- Посетите сайт Owning a Home, чтобы помочь вам пройти весь процесс от покупки ипотеки до закрытия.

- Проверить Спросите CFPB, нашу базу данных общих финансовых вопросов.

Примечание редактора. Этот пост был первоначально опубликован 20 января 2015 года. Мы обновили его, чтобы предоставить более полную информацию и включить обновленные ссылки на наши инструменты и ресурсы «Владение домом».

задатков и авансовый платеж: в чем разница?

Движение денег, несомненно, является наиболее постоянным элементом любого процесса покупки или продажи дома.Задаток и первоначальные взносы — это два основных компонента облегчения закрытия собственности, но их часто можно запутать.

В этой статье мы рассмотрим некоторые ключевые сходства и различия между задатком и авансовым платежом в сфере недвижимости. Понимание ключевых различий в обоих инструментах поможет вам получить больше шансов заключить сделку с продавцом недвижимости и позволит вам иметь потенциально меньшие внутренние затраты в процессе оформления жилья.

Давайте начнем с предыстории.

Что такое задаток?

Задаток, или добросовестные деньги — это любой депозит на счет (обычно условное депонирование) со стороны покупателя, демонстрирующий приверженность к завершению сделки.

Предложения приходят волнами от многих потенциальных покупателей, поэтому продавцы обычно не стремятся заключать сделку с кем-то, кто не имеет полного намерения покупать дом у них.

Хотя задаток не является обязательным требованием для большинства сделок с жильем, внесение этого платежа является большим стимулом, который отличает покупателя от других.Деньги, полученные за счет недвижимости, запускают процесс условного депонирования как для покупателя, так и для продавца.

Векселя

С целью демонстрации обязательств покупатели могут попробовать альтернативный метод — вексель. Векселя — это письма о намерениях, в которых говорится, что покупатель сильно заинтересован в завершении продажи рассматриваемой собственности.

Векселя не всегда эффективны, поскольку их передача продавцу не требует внесения залога наличными.

Есть несколько случаев, когда задаток возвращается и не возвращается. Самая распространенная участь добросовестных денег — это сразу перейти к затратам на закрытие и другим расходам в завершенной сделке.

В случаях, когда сделка может сорваться, можно заранее предусмотреть определенные непредвиденные обстоятельства, связанные с выплатой задатка, чтобы гарантировать возврат депозита.

Что такое авансовый платеж?

Авансовые платежи — это авансовые платежи наличными, которые составляют процент от общей стоимости рассматриваемого дома.

Средний первоначальный взнос за дом в Калифорнии колеблется от минимум 3% до примерно 20% максимум. Причина в том, что 3% обычно является абсолютным минимумом, который вы можете заложить, чтобы претендовать на ипотеку.

Во многих случаях авансовый платеж — это остаток, который покупатели должны будут заплатить из своего кармана для завершения любой незавершенной сделки из-за доступных им вариантов финансирования.

Деньги, использованные в качестве первоначального взноса, не возвращаются покупателю, так как они необходимы для оплаты указанной продавцом цены недвижимости.Не ждите возмещения при внесении авансовых платежей!

Первоначальные взносы необходимы для завершения процесса продажи жилья, поэтому нет альтернативы, когда нужны деньги для завершения сделки и получения ключей от собственности.

Обеспечение сделки

Самая большая совместная выгода между задатком и авансовыми платежами — это предоставление покупателю средств для заключения сделок с жильем. Сумма залога поможет выделить ваше предложение среди продавцов и заблокирует сделку, чтобы начать процесс.Первоначальный взнос помогает завершить сделку и гарантировать, что недвижимость находится в руках покупателя.

Оба необходимы для того, чтобы убедиться, что интересующая вас собственность становится вашей в конце процесса.

На что идут деньги?

Одно из основных различий между задатком и первоначальным взносом заключается в том, на что они идут, соответственно.

Задаток — это инструмент, используемый для начала процесса условного депонирования для продавцов и покупателей. Люди часто задают вопрос:

Уходит ли задаток на первоначальный взнос или на покрытие расходов?

При закрытии любого счета условного депонирования депонированные деньги могут пойти на первоначальный взнос и затраты на закрытие, чтобы помочь завершить всю сделку.

Первоначальный взнос взимается только при полной покупке недвижимости. Эти средства предназначены исключительно для закрытия продажи жилья и не идут на другие цели.

Кому идут деньги?

При обсуждении задатка и авансовых платежей другое ключевое различие заключается в том, где денежные средства от каждого из них попадают в процесс закрытия.

Деньги, предназначенные для внесения задатка, переводятся на условное депонирование с момента открытия счета до закрытия. После внесения этих денег третье лицо будет хранить их в надежном месте до тех пор, пока не придет время применить их на другие расходы.

Первоначальный взнос отправляется напрямую продавцу дома, когда приходит время закрыть сделку.

Сколько мне нужно заплатить?

Нет конкретной суммы, которую кто-либо должен был бы заплатить за оба упомянутых способа оплаты при сделках с жильем. Однако у обоих есть общие диапазоны денежных сумм, которых придерживается большинство людей при домашних сделках.

В качестве задатка типичный платеж в Калифорнии составляет от 1% до 3% от суммы, уплачиваемой продавцу.

Первоначальные взносы обычно составляют от 5% до 25% от общей указанной стоимости дома.Основным компонентом этих выплат является пропорциональная сумма процентов, которая выплачивается позже. По сути, чем больше вы вносите в качестве первоначального взноса, тем меньше ежемесячных ипотечных кредитов будет для вариантов финансирования после продажи. См. Инфографику ниже и ЗАГРУЗИТЕ СОБСТВЕННУЮ КОПИЮ ЗДЕСЬ!

Хотите узнать больше о процессе условного депонирования?

Если вы откладываете задаток на дом в Калифорнии, вам понадобится счет условного депонирования, чтобы ваши средства были в безопасности.Свяжитесь с нами в New Venture Escrow, и мы ответим на любые ваши вопросы. Будь то покупка или продажа, у нас есть эксперты, которые готовы сделать ваш опыт условного депонирования максимально простым.

Обязательно ознакомьтесь со всеми нашими ресурсами, чтобы получить подробную информацию обо всех вещах, связанных с условным депонированием.

Понравился этот пост? ПОДЕЛИТЬСЯ ЭТИМ!

Как и зачем сдавать оборудование в аренду вместо его покупки

- Приобретение оборудования стоит дорого, и для многих малых предприятий может быть невозможно купить все необходимое заранее.Лизинг оборудования — это способ распределить расходы на определенный период времени.

- Вы можете не владеть своим оборудованием при аренде, но вам не нужно беспокоиться о том, что оно устареет.

- При аренде оборудования вы платите фиксированную ставку за определенный период. Проценты и комиссии встроены в платеж. Контракты на лизинг оборудования обычно заключаются на три, семь или 10 лет.

- Эта статья предназначена для владельцев бизнеса, рассматривающих возможность аренды оборудования.

Покупка и обслуживание оборудования обходятся дорого, и как только вы инвестируете в какое-либо оборудование, выход новой версии, которая сделает вашу устаревшую или неполноценной, станет лишь вопросом времени.Из-за высоких затрат, связанных с владением и эксплуатацией оборудования, многие владельцы малого бизнеса предпочитают сдавать его в аренду, а не владеть.

Лизинг дает преимущества, которых нет у владения, включая более низкие ежемесячные платежи, которые обычно распределяются на месяцы или годы, а не выплачиваются единовременно. Многие договоры аренды коммерческого оборудования также включают соглашения об обслуживании или дополнительные услуги, которые обеспечивают спокойствие для бизнес-пользователей и исключают необходимость в штатных технических специалистах.

Если вашему бизнесу требуется новое оборудование или технология, но вы не можете себе это позволить, можно рассмотреть вариант лизинга.Лизинг позволяет вам делать меньшие ежемесячные платежи, обычно в течение многолетнего периода, вместо того, чтобы покупать все сразу. По окончании аренды вы можете вернуть оборудование или купить его по цене, которая зависит от удорожания и суммы, которую вы заплатили в течение срока аренды.

Примечание редактора: Ищете информацию о лизинге оборудования? Воспользуйтесь приведенной ниже анкетой, и наши партнеры-поставщики свяжутся с вами и предоставят необходимую информацию:

Что такое лизинг оборудования?

Лизинг оборудования — это вид финансирования, при котором владелец малого бизнеса арендует оборудование, а не покупает его.Владельцы бизнеса могут арендовать дорогое оборудование, такое как машины, автомобили, компьютеры и другие инструменты, необходимые для ведения бизнеса. Оборудование сдается на определенный срок. По истечении срока действия контракта владелец бизнеса должен вернуть оборудование, продлить договор аренды или купить оборудование.

Лизинг оборудования отличается от финансирования оборудования — это получение бизнес-кредита на приобретение оборудования и его погашение в течение определенного срока с оборудованием в качестве залога. В этом случае вы будете владеть оборудованием после выплаты ссуды.

При аренде оборудования оборудование не остается вашим после окончания срока аренды. Как и в случае с бизнес-ссудой, вы платите проценты и комиссионные при аренде оборудования, и они добавляются к (обычно) ежемесячному платежу. Могут быть дополнительные сборы за страхование, техническое обслуживание, ремонт и связанные с этим расходы.

Лизинг оборудования может быть намного дороже в долгосрочной перспективе, чем покупка оборудования напрямую, но для нуждающихся в денежных средствах владельцев малого бизнеса это средство получить доступ к необходимому оборудованию без особых авансовых денег.

Основные выводы: Лизинг оборудования позволяет брать оборудование в аренду на заранее определенный срок. Вы платите проценты и сборы, но не владеете оборудованием после истечения срока аренды.

Как работает аренда оборудования?

Если вы решите арендовать оборудование для своего бизнеса, а не покупать его, вы заключаете договор аренды с владельцем или поставщиком оборудования. Подобно тому, как работает договор аренды, владелец оборудования составляет договор, в котором указывается, как долго вы будете сдавать оборудование в аренду и сколько будете платить каждый месяц.

В течение срока аренды вы используете оборудование до истечения срока сделки. Есть случаи, когда вы можете расторгнуть договор аренды — и эти случаи следует указать в договоре, — но многие договоры аренды не подлежат отмене. После истечения срока аренды у вас часто появляется возможность приобрести оборудование по текущей рыночной цене или ниже, в зависимости от поставщика.

Ставки, которые вы платите за аренду оборудования, варьируются от одной лизинговой компании к другой. Ваш кредитный рейтинг также играет роль в котируемых вами ставках.Чем рискованнее вы будете давать взаймы, тем дороже будет для вас аренда оборудования. Аренда оборудования может быть одобрена онлайн за несколько минут. Лизинговые компании, как правило, специализируются на определенных отраслях, поэтому важно хорошо постараться, чтобы найти подходящего поставщика для своего бизнеса.

Срок лизинга оборудования обычно составляет три, семь или 10 лет, в зависимости от типа оборудования.

Лизинг оборудования не является ссудой, а это означает, что он не будет отображаться в вашем кредитном отчете и не повредит вашей способности брать ссуду.Во многих случаях IRS позволяет вычесть арендные платежи за оборудование, если вы используете арендованное оборудование для своего бизнеса. Поговорите с налоговым консультантом, если налоговый вычет является решающим фактором при принятии решения об аренде оборудования. IRS может отказать в вычетах, если рассматривает аренду как продажу в рассрочку.

Основные выводы: Договоры аренды оборудования действуют аналогично договорам аренды. Вы соглашаетесь с условиями с поставщиком оборудования, и по истечении срока действия контракта вы возвращаете оборудование, продлеваете аренду или приобретаете оборудование.

Преимущества лизинга оборудования

- Многие арендодатели не требуют значительного первоначального взноса.

- Если вам нужно постоянно обновлять оборудование, лизинг — хороший вариант, потому что вы не зацикливаетесь на устаревшем оборудовании.

- Если вам необходимо перейти на более современное оборудование для выполнения большего объема работы, вы можете сделать это, не продавая имеющееся оборудование и не отправляясь в магазин для замены.

- Аренда оборудования часто дает право на налоговые льготы.В зависимости от договора аренды вы можете вычесть свои платежи как коммерческие расходы, воспользовавшись разделом 179 «Квалифицированное финансирование».

Конечно, не все договоры аренды оборудования одинаковы, и существует множество способов финансирования аренды. Если вы заинтересованы в лизинге оборудования для своего бизнеса и хотите сделать это с помощью кредита, мы рекомендуем вам ознакомиться с нашим обзором Crest Capital. Кредитор, который мы выбрали как лучший в целом, также предлагает варианты лизинга.

Если вы не уверены, подходит ли вам лизинг оборудования, продолжайте читать, чтобы узнать больше о том, как начать, о процессе лизинга, различных типах лизинга и о том, что следует учитывать при поиске кредитора.

Ключевой вывод: Сдача оборудования в аренду вместо его покупки дает несколько преимуществ, например, низкий первоначальный взнос и простота модернизации, которая компенсирует риск устаревания оборудования.

Как начать работу

Перед тем, как начать процесс, ответьте на следующие вопросы. Может показаться, что это требует больших усилий, но, не ответив на эти вопросы, касающиеся вашего бизнеса, вы не сможете принять осознанное решение о лизинге или покупке оборудования.

Каков ваш ежемесячный бюджет?

Лизинг предлагает значительно более низкие ежемесячные платежи, чем покупка, но вам все равно необходимо учитывать расходы в ежемесячном денежном потоке. Начните с того, что вы можете себе позволить, и работайте оттуда; не работайте наоборот, узнавая котировки цен и пытаясь втиснуть их в свой бюджет.

Как долго будет использоваться оборудование?

При краткосрочном использовании лизинг почти всегда является наиболее экономичным вариантом для бизнеса.Если вы используете оборудование в течение трех или более лет, ссуда или стандартная кредитная линия могут быть более выгодными, чем аренда. Также учитывайте рост вашего бизнеса: если ваша компания быстро растет и развивается, аренда может быть лучшим вариантом, чем покупка.

Как быстро устареет оборудование?

В одних отраслях технологии устаревают быстрее, чем в других. Подумайте о моральном устаревании, прежде чем решать, имеет ли для вас смысл покупка или аренда.

Ключевые вынос: Прежде чем делать покупки для аренды оборудования, подумайте о своем ежемесячном бюджете, о том, как долго вам понадобится оборудование, как вы будете его использовать и когда вам нужно будет его модернизировать.

Можно ли арендовать оборудование?

Оборудование, которое может быть сдано в аренду, практически безгранично. Но есть пара условий.

- Закупочная цена: Аренда оборудования позволяет предприятиям приобретать оборудование и машины на высокую долларовую стоимость. Это варьируется от дорогостоящих отдельных предметов, таких как кардиомониторы и оборудование для извлечения, до более мелких предметов, необходимых оптом, таких как киоски, лицензии на программное обеспечение и телефоны. По этой причине редко можно найти договор аренды для покупок стоимостью менее 3000 долларов, и многие крупные кредиторы требуют минимальной покупки в размере от 25000 до 50 000 долларов.

- Материальные активы: Оборудование, которое вы арендуете, должно считаться материальным активом — другими словами, все, что может быть указано как личная собственность, а не постоянно привязано к недвижимости. Мягкие активы, такие как программы обучения и гарантии, не подходят для программ аренды.

Основные выводы: Оборудование стоимостью менее 3000 долларов может быть трудно сдать в аренду. Кроме того, оборудование должно считаться материальным активом.

Закупки vs.leasing

Хотя многие предприятия получают выгоду от лизинга оборудования, в некоторых случаях прямая покупка более рентабельна. При сравнении вариантов покупки и аренды учитывайте следующие факторы:

- Цена покупки

- Сумма финансирования

- Годовая амортизация

- Ставки налогов и инфляции

- Ежемесячные расходы на аренду

- Использование оборудования

- Расходы на владение и обслуживание

Плюсы аренды

Аренда идеальна для оборудования, которое постоянно нуждается в обновлении, например компьютеров и электронных устройств.Лизинг дает вам возможность приобретать новейшее оборудование с низкими первоначальными затратами, а также у вас есть надежные ежемесячные платежи, которые вы можете внести в свой бюджет.

В то же время лизинг предоставляет более широкий выбор оборудования для бизнеса. Лизинг позволяет с финансовой точки зрения позволить себе оборудование, которое в противном случае было бы слишком дорого для приобретения.

Минусы лизинга

При лизинге необходимо платить проценты, которые со временем увеличивают общую стоимость машины. Иногда лизинг может быть дороже, чем если бы вы купили оборудование сразу, особенно если вы приобретаете оборудование по истечении срока аренды.

Кроме того, некоторые кредиторы предписывают определенный срок, а также обязательные пакеты услуг. Это может увеличить стоимость, если срок аренды превышает срок, на который вам нужно оборудование. В этом сценарии вы можете застрять с ежемесячной оплатой, а также с затратами на хранение, связанными с неиспользуемым оборудованием.

Плюсы покупки

Если у вас есть оборудование, вы можете модифицировать его в соответствии со своими потребностями. В случае аренды это не всегда так. Точно так же покупатели не связаны ограничениями, налагаемыми арендодателем оборудования.

Покупки также позволяют быстрее решать любые проблемы, потому что вам не нужно получать разрешение от лизинговой компании, чтобы запланировать ремонт или заказать запасную часть. В дополнение к льготам по налогу на амортизацию, доступным в соответствии с разделом 179, вы можете вернуть часть денег, перепродав оборудование, когда оно вам больше не пригодится.

Минусы покупки

Как и у лизинга, у покупки есть свои минусы. Самый большой — моральное устаревание; с покупкой вы застряли на устаревшем оборудовании, пока не купите новое оборудование.Кроме того, конкурентоспособности рынка и наличия налоговых льгот при лизинге часто бывает достаточно, чтобы отговорить многих владельцев бизнеса от прямой покупки оборудования. Затраты на техническое обслуживание и ремонт оборудования, помимо высокой закупочной цены, могут стать слишком большим финансовым бременем для многих предприятий.

По некоторым оценкам, предприятия выделяют от 1% до 3% продаж на расходы на техническое обслуживание. Однако это приблизительная оценка. Фактические затраты на техническое обслуживание определяют само оборудование, часы работы, возраст оборудования, качество и гарантия.

Ключевые вынос: Есть плюсы и минусы как для покупки, так и для аренды оборудования; правильный вариант для вас зависит от вашего бизнеса и ситуации.

Лизинг оборудования и другие варианты финансирования

Покупка — не единственная альтернатива лизингу. На самом деле это даже не самое распространенное. Ссуды, кредитные линии и факторинговые услуги также являются популярными средствами финансирования крупного оборудования.

Как и покупка, ссуды дают больше владения оборудованием.При аренде арендодатель сохраняет право собственности на любое оборудование и предлагает вам возможность купить его по окончании срока аренды. Ссуда позволяет вам сохранить право собственности на любой из приобретенных вами предметов, обеспечивая покупку существующих активов.

К сожалению, основным недостатком кредита могут быть сроки. В отличие от аренды, которая предусматривает финансирование с фиксированной ставкой, процентные ставки по ссуде или кредитной линии могут колебаться в течение всего срока ссуды. Это может затруднить составление бюджета в зависимости от размера ссуды.Кроме того, банки и другие кредиторы часто требуют гораздо большего первоначального взноса — по некоторым оценкам, 20% от общей стоимости оборудования.

Факторинг — еще один способ приобретения дорогостоящего оборудования, который часто бывает быстрее, чем подача заявки на ссуду. Используя свою дебиторскую задолженность, вы можете быстро превратить невыплаченные платежи в наличные, продав эти счета-фактуры фактору. Факторинг, часто выплачивающий до 90% от общей стоимости вашей дебиторской задолженности (в зависимости от кредитоспособности ваших клиентов), является идеальной альтернативой лизингу и ссудам для стартапов и малого бизнеса.

Финансирование обычно доступно в течение нескольких дней. Это делает факторинг популярным ресурсом для небольших производственных предприятий, транспортной отрасли и предприятий, которые регулярно заключают контракты с быстрым выполнением контрактов.

Ключевые выводы: Альтернативы лизингу оборудования включают финансирование и факторинг.

Процесс аренды: чего ожидать

При подаче заявки на аренду вы можете ожидать, что процесс будет включать следующие шаги.

- Шаг 1: Вы заполняете заявку на аренду оборудования. Убедитесь, что у вас есть финансовые данные для вашей компании и ее руководителей, так как это может потребоваться заранее или после первоначального заполнения заявки.

- Шаг 2: Арендодатель обрабатывает вашу заявку и уведомляет вас о результате. Обычно это происходит в течение 24–48 часов после подачи заявки. Некоторые арендодатели могут не требовать финансовые отчеты и / или бизнес-план для заявок на долларовые суммы от 10 000 до 100 000 долларов США.Для финансирования от 100 000 до 500 000 долларов (и выше) ожидайте предоставления полной финансовой отчетности, а также бизнес-плана.

- Шаг 3: После получения утверждения вы должны просмотреть и окончательно согласовать структуру аренды, включая ежемесячные платежи и фиксированную годовую ставку. Затем вы подпишете документы и повторно отправите их арендодателю, как правило, вместе с первым платежом.

- Шаг 4: Когда арендодатель получит и принял подписанные документы и первый платеж, вы получите уведомление о том, что договор аренды вступил в силу и что вы можете принять поставку оборудования и начать любое необходимое обучение.

- Шаг 5: Средства высылаются в течение 24–48 часов непосредственно вам или производителю, у которого вы покупаете.

Основные выводы: После подачи заявки на аренду оборудования вы получите ответ в течение 48 часов. После подписания контракта перевод средств вам или поставщику может занять до двух дней.

2 типа аренды оборудования: операционная аренда и финансовая аренда

Операционная аренда

Существует два основных типа аренды оборудования.Первый из них известен как операционная аренда. Короче говоря, эта структура позволяет компании использовать актив в течение определенного периода времени без права собственности. Срок аренды обычно короче экономичного срока службы оборудования. По окончании аренды арендодатель может возместить дополнительные расходы за счет перепродажи.

В отличие от прямой покупки оборудования или оборудования, обеспеченного стандартной ссудой, оборудование по договору операционной аренды не может быть указано в качестве капитала. Это учитывается как расходы на аренду. Это дает два конкретных финансовых преимущества:

- Оборудование не учитывается как актив или обязательство.

- Оборудование по-прежнему имеет право на налоговые льготы.

Ставки дилеров могут сильно различаться, но в целом средняя годовая процентная ставка по операционной аренде составляет 5% или ниже. В среднем контракты длятся от 12 до 36 месяцев.

С распространением лизинга новые правила бухгалтерского учета Совета по стандартам финансового учета требуют, чтобы компании раскрывали свои обязательства по аренде, чтобы избежать ложного впечатления о финансовой устойчивости. Фактически, все, кроме краткосрочной аренды оборудования, теперь должны быть включены в балансы.Хотя арендованное оборудование не обязательно должно указываться как актив по договору операционной аренды, это далеко не безотчетно.

Финансовая аренда или капитальная аренда

Эта структура аренды, иногда известная как финансовая аренда или капитальная аренда, аналогична операционной аренде в том смысле, что приобретенное оборудование принадлежит арендодателю. Он отличается тем, что сама аренда указывается как актив, увеличивающий холдинги вашей компании, а также ее обязательства.

Эта установка, обычно используемая крупными компаниями, такими как крупные розничные торговцы и авиакомпании, дает уникальное преимущество, поскольку позволяет компании требовать как налоговую скидку на амортизацию оборудования, так и процентные расходы, связанные с самой арендой.Кроме того, компания может выбрать приобретение оборудования в конце финансового лизинга.

Учитывая финансовые преимущества, которые это дает, годовая процентная ставка по финансовой аренде выше, часто вдвое выше, чем по операционной аренде. Стандартные процентные ставки в настоящее время колеблются от 6% до 9%. Средний срок контрактов составляет от 24 до 72 месяцев.

Ключ на вынос: При операционной аренде у вас есть доступ к оборудованию на какое-то время, но вы не владеете им. Срок аренды обычно короче, чем срок службы оборудования.При финансовой аренде вы получаете оборудование в собственность в конце срока. Этот вид аренды обычно используют крупные компании.

Обязанности арендатора

Существуют дополнительные обязанности, которые могут привести к расходам, превышающим стоимость вашего ежемесячного арендного платежа. Как правило, они включают в себя следующие элементы:

- Страхование: Средняя оценка страхования ответственности колеблется от 200 до 2200 долларов в год, при этом многие предприятия сообщают о затратах в размере 1000 долларов или меньше.

- Внешние расходы: В зависимости от вашей структуры аренды вы можете нести ответственность за техническое обслуживание и ремонт. К посторонним расходам также могут относиться судебные издержки, штрафы и расходы на сертификацию.

- Возврат оборудования: Сюда входят расходы на транспортировку и доставку.

- Комиссии: Внимательно прочтите ваш договор. Сборы могут быть начислены за все, от единовременного сбора за документацию, который иногда достигает 250 долларов, до сборов за просрочку платежа, которые варьируются от всего лишь 25 долларов до 15% от суммы просроченной оплаты

Основной вывод: При аренде часто взимается дополнительная плата за страхование, техническое обслуживание и ремонт, а также возврат оборудования.

Сравнение поставщиков оборудования для финансирования

С учетом затрат и соображений, рассмотренных в разделах выше, важно сравнить нескольких поставщиков аренды, чтобы убедиться, что вы получите лучшую ставку. Перед тем, как начать поиск, вы должны ознакомиться с тремя различными типами поставщиков оборудования, финансирующими оборудование, и с преимуществами, которые каждый из них предоставляет.

Лизинговый брокер

Лизинговый брокер выступает в качестве посредника между вами и любыми потенциальными арендодателями. Брокер представит вам предложения и отправит ваши запросы на финансирование, выполняя большую часть бумажной работы за вас.Брокеры представляют лишь небольшой сегмент лизингового рынка, и их услуги стоят недешево. Сообщается, что брокеры взимают от 2% до 4% от стоимости оборудования для заключения сделки. Преимущество использования брокеров проявляется в их обширных отношениях. Часто отраслевые, они специализируются на приобретении более широкого спектра оборудования, иногда по более выгодной цене, чем можно было бы получить по стандартным каналам.

Лизинговая компания

Часто это дочерняя лизинговая компания производителя или дилера.Единственная цель лизинговой компании, также известной как «кэптивный арендодатель», — способствовать заключению договоров аренды с материнской компанией или дилерской сетью. По этой причине вы обычно будете иметь дело только с лизинговой компанией, работая напрямую с производителем.

Независимый арендодатель

Этот тип включает всех сторонних арендодателей. К независимым арендодателям относятся банки, специалисты по аренде и диверсифицированные финансовые компании, которые предоставляют оборудование в лизинг напрямую предприятиям. Они отличаются от лизинговых компаний тем, что обычно специализируются на ремаркетинге оборудования, что позволяет им группировать продукты нескольких производителей и предлагать более конкурентоспособные годовые процентные ставки.

Ключевые вынос: Вы можете работать с лизинговым брокером, лизинговой компанией или независимым арендодателем, чтобы арендовать оборудование.

Советы по выбору арендодателя

Лучший совет при выборе качественного арендодателя — изучить их с таким же уровнем тщательности, как и вы, и ваш бизнес. Отдавайте предпочтение тем, кто желает сотрудничать с вашим бизнесом. Это может выражаться в уровне подготовки и опыта, который они имеют в отношении вашего направления бизнеса, или в их готовности работать с вами на определенных условиях.Некоторые сборы, указанные в обязанностях арендатора, в частности сборы за подачу заявления и штрафы за просрочку (по крайней мере, при первом просроченном платеже), могут быть покрыты или отменены в целом в зависимости от арендодателя.

Также найдите время, чтобы изучить следующее:

- Деловая информация: Изучите историю платежей, кредитную историю, бизнес-резюме, корпоративные отношения, финансовую отчетность и любые публичные документы.

- Судебное разбирательство, ожидающее рассмотрения: Найдите в публичных записях любые уведомления о незавершенном судебном разбирательстве.

- Платежная система: Это просто или нужно много бумажной волокиты?

Ключевые выносы: Перед тем, как выбрать арендодателя, убедитесь, что он имеет опыт работы в вашей сфере деятельности и обсудит с вами условия. Узнайте, есть ли у компании ожидающие судебные разбирательства и предлагает ли она удобную систему оплаты.

Вопросы к дилеру

Перед тем, как выбрать дилера, получите расценки как минимум от трех компаний и задайте эти вопросы всем дилерам из вашего списка.Задавать правильные вопросы — это половина дела, чтобы получить справедливую сделку по коммерческим услугам и товарам.

Сколько денег требуется авансом?

Лизинговое финансирование часто покрывает 100% взносов, необходимых для покупки оборудования. Ссуды нет, часто требуется до 20% от общей суммы в качестве первоначального взноса. Если требуется первоначальный взнос, рассмотрите возможность переназначения капитала для покрытия любых первоначальных затрат.

Кто пользуется налоговой льготой?

В рамках кредитной структуры ваша компания может требовать амортизации.Однако вам придется внести первоначальный взнос, а процентная ставка будет выше. По договору аренды арендодатель требует амортизации. Взамен они предлагают более низкую годовую процентную ставку — часто половину суммы кредита. Если амортизационный кредит важен для вас и вы по-прежнему хотите сдавать в аренду, спросите о наличии финансовой или капитальной аренды.

Гибкие ли условия финансирования?

Лизинг часто рассматривается как наиболее гибкий вариант финансирования, особенно по сравнению с кредитами. В зависимости от структуры аренды вы можете начать с небольших платежей и со временем увеличивать их (известная как «повышенная аренда»), отложить платеж, чтобы получить дополнительное окно до наступления срока первого платежа, и даже добавить больше оборудования к существующему договору аренды в рамках структуры «основной аренды».

Ключевые выводы: Перед подписанием договора аренды спросите, сколько денег требуется авансом, кто получает налоговые льготы и гибкие ли условия финансирования.

Донна Фускальдо, Сильвия Розен и Чад Брукс внесли свой вклад в написание и исследование этой статьи.

Доступны онлайн-платежи по кредиту! Онлайн-платежипозволяют вам выплачивать ссуды HVB прямо, не выходя из дома.Это также позволяет вам планировать регулярные платежи, чтобы вам не приходилось беспокоиться о сроках платежа и штрафах за просрочку платежа. Нажмите здесь, чтобы произвести оплату сегодня! | Электронная выписка теперь доступна для наших клиентов по ипотеке! Электронные отчеты предоставляют вам ту же информацию, что и бумажные отчеты, но теперь вы можете получить к ним доступ в любое время и в любом месте. Нажмите здесь, чтобы зарегистрироваться сегодня! | HVB Mobile — банк в вашем кармане! С помощью нашего интернет-банка и мобильного приложения вы можете управлять своими счетами из любого места и в любое время! Проверяйте балансы, вносите чеки, делайте переводы и оплачивайте счета дома или в дороге.Где угодно и когда угодно с любого устройства! | Поднимите свой бизнес на новый уровень с помощью HVB Freedom Business Checking Account. Нет минимального баланса, нет ежемесячной платы и многого другого. Щелкните здесь, чтобы узнать, как HVB может помочь сэкономить деньги вашего бизнеса уже сегодня! | Мы сделали это! HVB был признан лучшим в Bucks / Mont третий год подряд. Спасибо всем, кто голосовал за нас, без вас мы бы не справились! | Вы слышали хорошие новости? HVB имеет новую программу вознаграждений — uChoose Rewards ! Зарегистрируйте свою дебетовую карту Visa HVB и зарабатывайте баллы за такие предметы, как подарочные карты, товары и даже возврат наличных на свой счет.Регистрация бесплатна — зарегистрируйтесь сегодня! | Посетите нашу страницу информации о безопасности клиентов, чтобы узнать о безопасности банкоматов / дебетовых карт и способах защиты своего присутствия в Интернете. | Huntingdon Valley Bank рад сообщить, что он снова получил 5-звездочный высший рейтинг Bauer Financial за финансовую устойчивость и безопасность банка, что является еще одним доказательством того, что чем больше, тем лучше! Bauer Financial, ведущая национальная рейтинговая компания, занимается оценкой и рейтингом банков с 1983 года.5-звездочный рейтинг Superior указывает на то, что HVB пятый год подряд является одним из самых сильных в стране, преуспев в области капитала, качества ссуд, финансовой устойчивости и многого другого. | Щелкните здесь, чтобы просмотреть обновление HVB о COVID-19. |

Руководство по соответствию PCI Часто задаваемые вопросы

Щелкните по ссылкам ниже, чтобы найти ответы на часто задаваемые вопросы.

Q1: Что такое PCI?

A: Стандарт безопасности данных индустрии платежных карт (PCI DSS) — это набор стандартов безопасности, призванный гарантировать, что ВСЕ компании, которые принимают, обрабатывают, хранят или передают информацию о кредитных картах, поддерживают безопасную среду.

Совет по стандартам безопасности индустрии платежных карт (PCI SSC) был создан 7 сентября 2006 года для управления продолжающейся эволюцией стандартов безопасности индустрии платежных карт (PCI) с акцентом на повышение безопасности платежных счетов на протяжении всего процесса транзакции. PCI DSS администрируется и управляется PCI SSC (www.pcisecuritystandards.org), независимым органом, созданным основными брендами платежных карт (Visa, MasterCard, American Express, Discover и JCB.). Важно отметить, что за соблюдение требований несут ответственность платежные бренды и эквайеры, а не совет PCI.Копия PCI DSS доступна здесь.

В начало

Q2: На кого распространяется PCI DSS?

A: Стандарт PCI DSS применяется к ЛЮБОЙ организации, независимо от размера или количества транзакций, которая принимает, передает или хранит любые данные о держателях карт.

В начало

Q3: Где я могу найти стандарт безопасности данных PCI (PCI DSS)?

A: Актуальные документы PCI DSS можно найти на веб-сайте Совета по стандартам безопасности PCI.

В начало

Q4: Что такое «уровни» соответствия PCI и как они определяются?

A: Все торговцы попадут в один из четырех уровней торговцев в зависимости от объема транзакций Visa за 12-месячный период. Объем транзакции основан на совокупном количестве транзакций Visa (включая кредитные, дебетовые и предоплаченные) от продавца Doing Business As (DBA). В случаях, когда торговая корпорация имеет более одного администратора баз данных, эквайеры Visa должны учитывать совокупный объем транзакций, хранимых, обрабатываемых или переданных корпоративным лицом, чтобы определить уровень проверки.Если данные не агрегированы, так что юридическое лицо не хранит, не обрабатывает и не передает данные о держателях карт от имени нескольких администраторов баз данных, эквайеры будут продолжать учитывать объем отдельных транзакций администратора баз данных для определения уровня проверки.

Уровни торговца, определенные Visa:

| Уровень торговца | Описание |

| 1 | Любой продавец, независимо от канала приема, обрабатывающий более 6 миллионов транзакций Visa в год.Любой продавец, который Visa определяет по своему собственному усмотрению, должен соответствовать требованиям для торговцев уровня 1, чтобы минимизировать риск для системы Visa. |

| 2 | Любой продавец — независимо от канала приема — обрабатывает от 1 до 6 млн транзакций Visa в год. |

| 3 | Любой продавец, обрабатывающий от 20 000 до 1 миллиона транзакций электронной торговли Visa в год. |

| 4 | Любой продавец, обрабатывающий менее 20 000 транзакций электронной коммерции Visa в год, и все другие продавцы — независимо от канала приема — обрабатывают до 1 миллиона транзакций Visa в год. |

* Любой продавец, пострадавший от взлома, который привел к компрометации данных учетной записи, может быть переведен на более высокий уровень проверки.

В начало

Q5: Что должен делать малый и средний бизнес (продавец уровня 4), чтобы соответствовать требованиям PCI DSS?

A: Чтобы удовлетворить требованиям PCI, продавец должен выполнить следующие шаги:

- Определите, какую анкету самооценки (SAQ) ваша компания должна использовать для подтверждения соответствия.См. Таблицу ниже, чтобы помочь вам сделать выбор. (Щелкните диаграмму, чтобы увеличить.)

- Заполните анкету для самооценки в соответствии с содержащимися в ней инструкциями.

- Завершите и получите доказательства прохождения сканирования уязвимостей с помощью утвержденного поставщика сканирования PCI SSC (ASV). Note сканирование не распространяется на всех продавцов. Это требуется для SAQ A-EP, SAQ B-IP, SAQ C, SAQ D-Merchant и SAQ D-Service Provider.

- Заполните соответствующий Сертификат соответствия полностью (находится в инструменте SAQ).

- Отправьте вашему эквайеру анкету-опрос, подтверждение прохождения сканирования (если применимо) и подтверждение соответствия вместе с любой другой запрошенной документацией.

Прочтите в нашем блоге «Основы PCI / Краткое руководство — что нужно делать мелким торговцам, чтобы добиться соответствия PCI?»

В начало

Q6: Как прием кредитных карт по телефону работает с PCI?

A: Следующий пост, «Как получение кредитных карт по телефону работает с PCI?» объясняет ваши обязанности по соблюдению требований PCI при получении информации о кредитной карте по телефону (например,г., в колл-центре). Обратите внимание, что хотя этот пост был опубликован в 2014 году, он по-прежнему актуален для текущей версии стандарта PCI DSS .

В начало

Q7: Если я принимаю только кредитные карты по телефону, распространяется ли на меня стандарт PCI DSS?

A: Да. Все предприятия, которые хранят, обрабатывают или передают данные о держателях платежных карт, должны соответствовать требованиям PCI.

В начало

Q8: Должны ли организации, использующие процессоры сторонних производителей, соответствовать стандарту PCI DSS?

A: Да.Простое использование сторонней компании не исключает ее соблюдения PCI DSS. Это может снизить их подверженность риску и, следовательно, уменьшить усилия по проверке соответствия. Однако это не означает, что они могут игнорировать PCI DSS.

В начало

Q9: Моя компания имеет несколько офисов. Требуется ли каждое из них для проверки соответствия требованиям PCI?

A: Если ваши офисы работают под одним и тем же налоговым идентификатором, то, как правило, вам требуется подтверждать только один раз в год для всех местоположений.И, если применимо, отправляйте ежеквартальные проходящие сетевые сканирования утвержденным поставщиком сканирования PCI SSC (ASV) для каждого местоположения.

В начало

Q10: Мы занимаемся только электронной коммерцией. Какой опросный лист мы должны использовать?

A: Это зависит от того, как настроена ваша корзина. См. PCI SAQ 3.1: Объяснение вариантов электронной торговли.

В начало

Q11: Моя компания не хранит данные кредитных карт, поэтому соответствие требованиям PCI к нам не относится, верно?

A: Если вы принимаете кредитные или дебетовые карты в качестве формы оплаты, к вам относится соответствие требованиям PCI.Хранение данных карты сопряжено с риском, поэтому, если вы не храните данные карты, может быть проще обеспечить безопасность и соответствие требованиям.

В начало

Q12: Подлежат ли транзакции с дебетовой картой для PCI?

A: Карты, входящие в сферу охвата, включают любые дебетовые, кредитные и предоплаченные карты с одним из пяти логотипов ассоциации / бренда карт, которые участвуют в PCI SSC — American Express, Discover, JCB, MasterCard и Visa International. .

В начало

Q13: Соответствую ли я PCI, если у меня есть сертификат SSL?

А: No.SSL-сертификаты не защищают веб-сервер от злонамеренных атак или вторжений. Сертификаты SSL с высоким уровнем надежности обеспечивают первый уровень безопасности и уверенности клиентов, как показано ниже, но есть и другие шаги для достижения соответствия PCI. См. Вопрос «Что должен делать малый и средний бизнес (продавец уровня 4), чтобы соответствовать требованиям PCI?»

- Безопасное соединение между браузером клиента и веб-сервером

- Подтверждение того, что операторы веб-сайта являются законной, юридически подотчетной организацией

См. Соответствующую запись в блоге «PCI DSS v3.1 и SSL: что делать СЕЙЧАС ».

В начало

Q14: Моя компания хочет хранить данные кредитной карты. Какие методы мы можем использовать?

A: Большинство продавцов, которым необходимо хранить данные кредитных карт, делают это для регулярного выставления счетов. Лучший способ хранить данные кредитной карты для регулярного выставления счетов — использовать стороннее хранилище кредитных карт и поставщика токенизации. При использовании хранилища данные карты удаляются из вашего владения, и вам возвращается «токен», который можно использовать для повторного выставления счетов.Используя третью сторону, вы перекладываете риск хранения данных карты на кого-то, кто специализируется на этом и имеет все меры безопасности для обеспечения безопасности данных карты.

Если вам нужно хранить данные карты самостоятельно, ваша планка самооценки очень высока, и вам может потребоваться присутствие QSA (квалифицированного оценщика безопасности) для проведения аудита, чтобы убедиться, что у вас есть все средства контроля. необходимо для соответствия спецификациям PCI DSS.

См. Соответствующую запись в блоге «Можно ли безопасно хранить данные карты для периодического выставления счетов?»

В начало

Q15: Каковы штрафы за несоблюдение?