Почему вы ещё не превратили свой смартфон в кошелёк?

Да, конечно, я понимаю, что есть бабушки и дедушки, которые даже на пластиковые карты смотрят с удивлением и недоверием, но это не мешает владельцам смартфонов с NFC экономить своё время и посодействовать экономии времени других людей.

Я говорю именно о смартфонах, потому что бесконтактные платежи картами — это уже вчерашний день. Оплата смартфоном с NFC удобнее оплаты пластиковой картой с NFC, и я вам это докажу.

Люди держат смартфоны в наиболее быстродоступном месте, и я готов спорить, что вы достанете свой мобильный из кармана гораздо быстрее, нежели карту из бумажника. И даже если вы виртуоз по мгновенному извлечению налички или карты из своего кармана или кошелька, то что делать с самой процедурой оплаты? Далеко не всё тут зависит лишь от вас.

Давайте законспектируем актуальные способы передачи денег при мелких ежедневных покупках и прикинем, что будет быстрее и удобнее.

Наличные

- Достать и открыть бумажник.

- Вынуть крупную купюру и, услышав привычное «Сдачи нет, посмотрите помельче», набрать точную сумму без сдачи.

- Передать деньги кассиру.

- Если сдача с крупной купюры всё-таки нашлась, то подождать, пока кассир:

- просветит её на подлинность;

- откроет хранилище кассового аппарата;

- поместит купюру в хранилище и наберёт сдачу;

- выдаст сдачу.

Обычная пластиковая карта без NFC

- Достать и открыть бумажник или кардхолдер.

- Вынуть карту.

- Передать карту кассиру или вставить её в платёжный терминал.

- Если карта у кассира, подождать, пока он идентифицирует карту со своей стороны платёжного терминала.

- Ввести PIN-код.

Пластиковая карта с NFC

- Достать и открыть бумажник или кардхолдер.

- Вынуть нужную карту (обычно бесконтактных карт у человека несколько, а потому просто прикоснуться кожаным кошельком с картой внутри к терминалу не получится).

- Прикоснуться картой к платёжному терминалу.

Смартфон-кошелёк с NFC

- Достать смартфон.

- Прикоснуться смартфоном к платёжному терминалу.

Чувствуете разницу? Да, наличка принимается везде, и я ни в коем случае не говорю, что нужно от неё отказаться. Но если есть возможность расплатиться через NFC, сэкономив время и совершив меньше действий, то почему бы ею не воспользоваться?

Не сочтите меня помешанным на гигиене чистюлей, но иногда попадаются настолько мерзкие, испачканные неизвестно чем купюры, что их хочется сжечь. Я с радостью избавлю себя от необходимости лишний раз прикасаться к бумаге, которая прошла через тысячи рук и может выступать в качестве полной энциклопедии микробов и бактерий.

В Москве и Петербурге к покупкам через NFC добавляется транспорт и парковка, а потому жителям официальной и северной столиц в первую очередь имеет смысл освоить бесконтактные платежи. Чем крупнее город, тем больше в нём возможностей использовать NFC.

У жителей провинциальных городков тоже всё хорошо, потому что технология NFC — это круто и для покупателя, и для продавца. Сокращается время на оплату — увеличивается проходимость в минуту. Умные предприниматели уже закупили терминалы с NFC, крупные торговые сети активно внедряют NFC. Остальные подтянутся в ближайшее время, не сомневайтесь.

Пластик vs смартфон

Технология NFC со всех сторон хороша и будет жить, остаётся лишь выбрать для себя более удобный способ использования бесконтактных платежей. Пластиковая карта или смартфон?

Предположим, вы используете для покупок зарплатную карту с NFC. Значит, на ней будет храниться приличная сумма денег. Не знаю, как вам, а мне не очень нравится рисковать личными финансами, а потому для ежедневных покупок и в особенности для покупок в интернете я использую отдельную карту. Я пополняю её небольшими суммами при необходимости, и мне спокойно.

Проблема в том, что получить карту в банке — это долго и неудобно. Я вообще не говорю о крупных неповоротливых банках (обойдёмся без имён, чтобы никто не обиделся), потому что для оформления карты обязательно надо ехать в офис, подписывать бумажки, ждать много дней и снова ехать в офис за картой.

Более современные, продвинутые банки, конечно, шустрее. В моём случае с момента подачи заявки на получение карты до приезда курьера прошло 16 часов. Курьер приехал прямо в офис редакции, я подписал бумажки и получил в руки карту. Казалось бы, круто, да? Но обслуживание такой карты всё равно стоит денег.

Есть ещё один вариант — мобильные банковские карты, которые можно бесплатно выпускать через Android-приложение «Кошелёк». По возможностям такие карты ничем не отличаются от пластиковых и выпускаются всего за несколько минут. Благодаря приложению «Кошелёк» смартфон превращается в средство для бесконтактной оплаты. Без ожидания, без бумажек и без поездок в офис банка.

Цена: Бесплатно

- Предоплаченная карта «Тинькофф». Выпускается бесплатно, без комиссии за обслуживание, пополняется без комиссии с любой пластиковой банковской карты и через сервисы банка.

- Предоплаченная карта банка «Русский стандарт». Выпускается бесплатно, без комиссии за обслуживание, пополняется без комиссии через банкоматы и сервисы банка.

- Дополнительная карта к расчётному счёту банка «Санкт-Петербург». Выпускается по тарифам банка, привязывается к текущему счёту, не требует пополнения. При необходимости ввести средства можно через интернет-сервисы, банкоматы и кассы банка.

Для пользователей приложения действуют специальные акции. Например, в ноябре сервис делает оплату проезда в метро Санкт-Петербурга не только удобной, но и выгодной: пользователи приложения получают обратно 10% с каждой поездки.

При желании мобильная карта блокируется и моментально перевыпускается с другими реквизитами. Если идея использования смартфона в качестве кошелька не приживётся, то вы просто переведёте деньги на пластик и вернётесь к привычному способу оплаты покупок. Попробуйте, оно того стоит.

lifehacker.ru

Как платить смартфоном: NFC-кошельки украинских банков

Как платить смартфоном в магазинах и метро, используя приложения украинских банков?

Райффайзен среди банков, которые уже запустили мобильные кошельки Фото: tivinet.com.br

За прошлый год бесконтактные платежи в Украине вышли на новый уровень — вопрос «Как платить смартфоном?» заинтересовал приверженцев современных технологий. А развитие платежной инфраструктуры (+23% к количеству бесконтактных POS-терминалов), запуск банковских приложений для расчетов смартфонами и презентация на украинском рынке популярного иностранного NFC-кошелька создали необходимые условия для дальнейшего развития рынка. Наличие NFC в смартфоне уже стало одним из критериев выбора гаджета. Чтобы подобрать такой телефон — читайте обзор смартфонов с NFC, актуальных в 2019 году.

К лету Android Pay будет поддерживать уже 10 украинских банков, также финучреждения продолжают создавать платежные приложения «на своей стороне». Редакция PaySpace Magazine публикует список банков, которые уже предлагают своим вкладчикам мобильные приложения для Android-смартфонов, которые позволят совершать расчеты в торговых точках.

Как платить смартфоном: список банков, где реализована оплата телефоном

EXIMpay — Укрэксимбанк

Запуск:

Поддерживает карты: Visa

Количество установок: 1 000 – 5 000

Как использовать приложение?

Программу необходимо скачать из Google Play, а затем авторизоваться по номеру телефона (ввести свой номер и код, который придет в СМС спустя несколько секунд).

Затем к приложению необходимо «привязать» карту Укрэксимбанка. Пока кошелек поддерживает только пластик платежной системы Visa. Но вопрос добавления карт Mastercard изучается.

Чтобы расплатиться смартфоном с этим приложением, достаточно разблокировать его и приложить к платежному терминалу. При условии, что ранее в кошельке была активирована опция «фоновый режим». В противном случае придется заходить в приложение.

KredoPay — Кредобанк

Запуск: январь 2017

Поддерживает карты: Mastercard

Количество установок: 1 000 – 5 000

Как использовать?

Необходимо загрузить приложение KredoPay на смартфон и добавить данные своих платежных карт Mastercard от Кредобанка. Активация карт в кошельке происходит после звонка работника горячей линии банка. Сотрудник проверяет личность клиента и выясняет, действительно ли он заказывал такую услугу.

Процесс оплаты усложняется отсутствием “фонового режима”. Для платежа клиенту нужно зайти в приложение, выбрать карту и ввести PIN-код.

ощадPay — Ощадбанк

Запуск: февраль 2017

Поддерживает карты: Visa, Mastercard

Количество установок: 5 000 – 10 000

Как платить смартфоном?

После скачивания программы из Google Play, пользователю нужно указать свой номер телефона и реквизиты карты Ощадбанка. После этого на указанный номер придет СМС с кодом доступа к приложению.

В настройках приложения стоит выбрать опцию “фоновый режим”. Она позволит совершать бесконтактные платежи, не заходя в само приложение. Для оплаты нужно будет просто разблокировать экран.

Оплата телефоном в Приват24

Запуск: декабрь 2016 — март 2017

Поддерживает карты: Visa, Mastercard

Количество установок: 5 000 000 – 10 000 000

Как использовать приложение?

В ПриватБанке решили не создавать отдельное приложение для NFC-платежей. Желающим использовать эту опцию нужно просто активировать ее в мобильном банкинге.

Возможность расплачиваться смартфоном присутствовала в Приват24 и до 2017 года — платежи осуществлялись благодаря облачной технологии HCE. Но в декабре 2016 компания Visa совместно с Приватом впервые в Украине внедрила систему Visa Token Service для бесконтактных платежей. А марте прошлого года услуга NFC расчетов была запущена на платформе Mastercard Enablement Digital Service (MDES). По словам разработчиков, это повысило ее безопасность. Оплачивать покупки также можно не заходя в Приват24 — достаточно разблокировки смартфона.

Мобильный Банк Восток

Запуск: октябрь 2017

Поддерживает карты: Mastercard

Количество установок: 10 000 – 50 000

Как использовать?

Как и Приват24, приложение банка Восток — это полноценный мобильный банкинг, где оплата телефоном с NFC сочетается с управлением счетами, совершением платежей и переводов.

Формат совершения платежа в POS-терминале не такой удобный, как в других приложениях. В отличие от бумажников, где кошелек работает в фоновом режиме, приложение этого банка требует, чтобы клиент зашел в него, выбрал карту, с которой будет производиться оплата, и ввел PIN.

Raiffeisen PAY — Райффайзен Банк Аваль

Запуск: ноябрь 2017

Поддерживает карты: Visa

Количество установок: 5 000 – 10 000

Как платить смартфоном?

Настройка кошелька отличается от других. После загрузки из Play Market, добавить карты в ручном режиме не удасться. Приложение попросит ввести логин и пароль от интернет-банкинга «Райффайзен Онлайн». И только после этого все карты Visa автоматически синхронизируются с Raiffeisen Pay. Учитывая то, что для подключения к онлайн-банкингу клиенты банка должны посетить отделение, это не самый удобный способ привязать карту к мобильному кошельку.

Приложение работает в фоновом режиме — активировав опцию “всегда включен” клиент сможет расплачиваться сразу после разблокировки гаджета.

Tap for Pay — Банк «Південний”

Запуск: январь 2018

Поддерживает карты: Visa

Количество установок: 500 – 1 000

Как использовать?

Добавить карты в приложение можно тоже только введя данные для входа в онлайн-банкинг MyBank.

В приложении можно выбрать один из трех форматов платежа —в приложении (необходимо разблокировать устройство и зайти в кошелек), в фоновом режиме (доступен сразу после разблокировки смартфона). А также ограниченный 500 гривнами платеж в фоновом режиме.

Google Pay

Карты: Visa, Mastercard

Мобильный кошелек Google заработал на украинском рынке в ноябре 2017 года. За время работы к нему подключилось более 10 украинских финучреждений — ПриватБанк, Ощадбанк, УкрСиббанк, ПУМБ, Банк «Південний» и другие. Приложение работает в фоновом режиме: для оплаты достаточно разблокировать телефон и поднести его к терминалу.

ВАС ЗАИНТЕРЕСУЕТ — Чат-боты в Украине: 10 сервисов для решения финансовых вопросов

psm7.com

Где используются кошельки NFC Большинство

Одним из самых интересных способов использования Near Field Communication (NFC) является оплата за вещи — всевозможные вещи. Было бы неплохо сказать, что NFC полностью проникла абсолютно на все рынки, но факт в том, что NFC по-прежнему является новой технологией. Следовательно, вы обнаружите, что NFC используется немного в некоторых районах страны и не достаточно в других областях.

Кошелек NFC позволяет осуществлять платежи с использованием различных источников. Кроме того, с вашим кошелек NFC вы можете получить очки на своей карточке лояльности. Приложение, используемое для выполнения этой функции, предлагает встроенную защиту, поэтому вы можете назначить PIN-код для каждой опции оплаты, которую включает ваш кошелек.

Эти функции делают кошельки NFC отличными от других технологий, таких как бесконтактные карты, которые не обеспечивают гибкость и безопасность, которые предлагает кошелек NFC. В следующих разделах описывается, где вы можете сделать покупки NFC довольно легко и показать, какие вещи люди покупают с помощью NFC сегодня.

Конечно, эти цифры актуальны на момент написания. Убедитесь, что вы проверяете сайт NFC Bootcamp на наличие обновлений по мере их появления. Вы можете быть удивлены тем, насколько быстро используется NFC для осуществления платежей.

Просмотр использования кошелька NFC по области

Где вы живёте, частично определяет, сколько NFC вы видите. Это определенно определяет, сколько NFC вы используете (видя, что это не значит, что вы что-нибудь с этим делаете). На рисунке показана карта мест, в которых в настоящее время используется NFC.

Если вы живете в одном из крупных городов Калифорнии, есть хороший шанс, что вы не только увидите, но и регулярно используете NFC. То же самое справедливо в Техасе и Нью-Йорке (за ними следуют Иллинойс и Флорида). Однако, если вы являетесь покупателем в Вайоминге, вы можете привыкнуть не использовать функции NFC своей кредитной карты на некоторое время (пока местные компании не догонят).

Другие государства увидят, что NFC имеет огромное значение для нижней линии штатов, таких как Калифорния, и предприятия в других штатах последуют этому примеру. Дело в том, что NFC ловит, и если вы сможете начать ее реализацию раньше, чем позже, вы получите конкурентное преимущество. Ранние пользователи могут увидеть огромный рост продаж за счет использования новых технологий, которые уже доказали свою ценность в других областях. NFC — такая технология.

Просмотр использования кошелька NFC по типу покупки

Это имеет значение не только там, но и как вы используете NFC. Многие компании уже обнаружили, что NFC является неотъемлемой частью их бизнес-среды, как показано здесь.Конечно, эта цифра не показывает всех компаний, которые используют NFC, но она показывает некоторые из более крупных организаций. Даже в таких местах, как Висконсин (одна из более светлых областей, показанных ранее), вы можете войти в метро, коснуться карточки и оплатить ужин. Таким образом, невозможно найти использование NFC, куда бы вы ни пошли, потому что эти более крупные компании уже используют его.

ru.popularhowto.com

Cмартфон вместо кредитки — облачные NFC-платежи от VISA – Blog Imena.UA

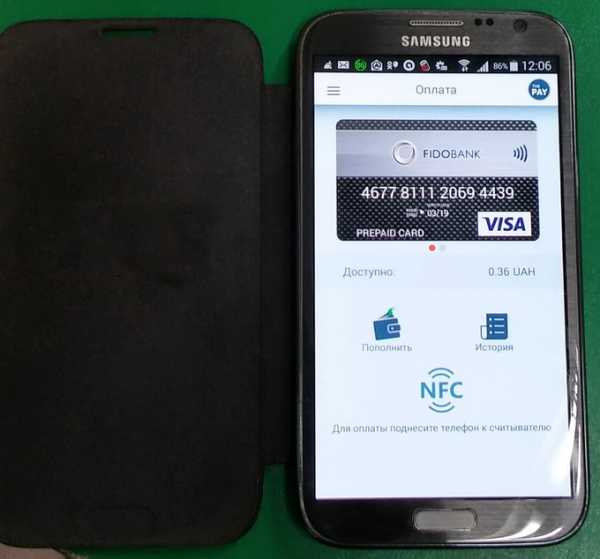

В Украине представили первое мобильное приложение для расчёта в магазинах посредством бесконтактных платежей Visa. Редакции Блога Imena.UA удалось протестировать данную технологию в условиях реальных расчётов в магазине и получить детальную информацию обо всех её достоинствах и недостатках.

«Фидобанк» в партнёрстве с платёжной системой Visa объявил о запуске первой в Украине программы бесконтактных платежей на базе облачных технологий Visa Cloud Based Payments с использованием Host Card Emulation (HCE — технология эмуляции NFC-карт на мобильных устройствах с применением специального ПО). Новинка позволяет быстро и безопасно расплачиваться в магазинах с помощью виртуальной цифровой карты Visa и смартфона с NFC-модулем. Для пользования подобным «виртуальным кошельком» достаточно загрузить приложение на Android-смартфон: не требуется идти в банк, более того, не обязательно вообще быть клиентом какого-либо банка.

Процесс использования виртуальной карты чрезвычайно прост: прежде всего, необходимо загрузить на смартфон приложение The PAY из Google Play. Системные требования к смартфону: ОС Android версии 4.4 и выше и наличие NFC-модуля. Для платформ iOS и Windows Phone приложение пока что недоступно. Далее необходимо пройти регистрацию в один клик, после указания своего номера мобильного телефона. Цифровая карта VISA — фактически этой и есть электронный кошелёк — будет создана автоматически при онлайн-регистрации, то есть, посещение банка не требуется. Вся процедура занимает буквально несколько минут. Карта привязывается к номеру телефона, поэтому её перенос с одного гаджета на другой при смене телефона не составит труда.

Пополнить цифровую карту можно несколькими доступными способами. Самый простой и оптимальный для потребителей, пока что не открывших счёт в каком-либо банке — сделать пополнение наличными в терминале самообслуживания после ввода номера карты. Второй способ подходит для тех, у кого есть банковский счёт и заключается он в переводе денег с карты на карту в безналичном режиме.

Так выглядит интерфейс программы THE PAY: вверху указана виртуальная карта VISA, под ней — остаток средств на счету

Процесс оплаты товаров в магазинах проходит следующим образом. Кассир (либо сам клиент в случае использования кассы самообслуживания) вводит на платёжном терминале нужную сумму и нажимает кнопку «оплатить». Далее необходимо поднести смартфон с запущенным приложением The PAY к терминалу на расстояние в 2-3 см. В случае успешной транзакции покупатель услышит звуковой сигнал. Процедура занимает буквально 1-3 сек., при этом подключение смартфона к интернету не требуется.

Каждый раз при открытии приложения пользователю придется ввести PIN-код из 4 цифр, отправленный по SMS во время регистрации. Этот же PIN-код придётся ввести для оплаты услуг или товаров на сумму свыше 200 грн (с 15 апреля 2016 года лимит будет увеличен до 500 грн). Такой подход обеспечивает дополнительную безопасность во время совершения покупок.

В случае успешной транзакции на телефон немедленно приходит SMS о списании суммы со счёта

Для популяризации нового мобильного приложения «Фидобанк» и VISA запустили кампанию, в рамках которой каждый покупатель в период до 10 июня 2016 года получит бонусные 50 грн за скачивание и активацию приложения The PAY (на следующий день после первой покупки) и возврат в размере 5% от суммы каждой покупки в торговых сетях «Велика Кишеня», «ВК Экспресс» и «Велмарт» (также на следующий рабочий день после совершения покупки).

Как отметил Андрей Щербина, директор департамента платёжных инновации Visa в странах СНГ и Юго-Восточной Европы пока что вышеописанную технологию поддерживает только «Фидобанк», однако до конца года планируется подключить к программе и другие банки.

С помощью подобного терминала самообслуживания можно легко пополнить виртуальный кошелёк

По словам Дмитрия Крепака, регионального менеджера VISA в Украине, Грузии и Армении способ оплаты с помощью цифровой карты Visa «Фидобанк» доступен всем владельцам смартфонов с операционной системой Android 4.4 и выше, а это более 40% всех аппаратов в Украине. Подобные облачные платежи Visa уже работают в Сербии, Грузии и Казахстане

«Платежи с помощью технологии NFC показывают стремительный рост популярности за рубежом. Так, рост объёмов расчётов с помощью смартфонов в мире только за 2015 год вырос на $106 млрд по сравнению с 2014 годом и составил $450 млрд», – комментирует Татьяна Николенко, начальник центра транзакционных продуктов и мобильных финансовых приложений «Фидобанка».

Мобильное приложение The PAY для «Фидобанка» реализовано на платформе PrimeKit TM — программном обеспечении, разработанном украинской компанией PriNum.

ЧИТАЙТЕ ТАКЖЕ:

Плюсы и минусы The PAY

Очевидно, что главное преимущество новой программы бесконтактных платежей — быстрая и анонимная регистрация цифровой карты VISA, не требующая похода в отделение банка. Кроме того, рассчитываться с помощью The PAY в магазинах гораздо быстрее и удобнее, чем наличными.

Также виртуальный кошелек The PAY гораздо лучше защищён от хищения, чем обычные наличные деньги. Прежде всего, большинство пользователей защищают свой смартфон от несанкционированной разблокировки PIN-кодом (либо другим способом, например, посредством скана отпечатка пальца) — это первый уровень обороны. Само приложение при каждом запуске требует ввести PIN-код. В случае ввода неправильного PIN-кода свыше 5 раз подряд кошелёк блокируется. А вот другие способы аутентификации, например, сканирование отпечатка пальца при наличии соответствующего оборудования в смартфоне пока не предусмотрены.

В случае кражи телефона пользователь должен позвонить в call-центр банка и заблокировать свою цифровую карту VISA. Правда, есть одно «но»: дело в том, что для оплаты с помощью The PAY можно совершить до 5 транзакций без выхода в интернет. Это означает, что даже после блокировки цифровой карты мошенник сможет сделать 5 покупок на сумму до 200 грн каждая. Однако после этого The PAY потребует доступа к интернету и любые попытки провести транзакцию будут запрещены.

Что касается недостатков виртуальной цифровой карты Visa — она предназначена только для оплаты товаров и услуг на кассе в магазине и при условии, что установлен платёжный терминал с поддержкой бесконтактных платежей. Сделать какую-либо безналичную оплату посредством интернет-банкинга, например, пополнить мобильный счёт или перевести деньги на другую карту с её помощью невозможно. Правда, этот минус одновременно является и достоинством, поскольку делает невозможным какие-либо финансовые махинации с вашим счётом в онлайн-режиме.

Риски бесконтактных платежей

Последнее время в СМИ и социальных сетях муссируются слухи об опасности бесконтактных платежей, выполненных с помощью NFC-коммуникаций. Утверждается, что мошенники с помощью соответствующего платёжного терминала могут снимать суммы 100-200 грн, просто приблизив его к смартфону пользователя в общественном транспорте, магазинах, кафе и прочих публичных местах. Однако Андрей Щербина утверждает, что все эти заявления совершенно беспочвенны. Во-первых, списание денег может произойти лишь при условии, что экран смартфона разблокирован, а приложение — запущено. Во-вторых, чтобы гаджет и платёжный терминал установили связь по NFC, расстояние между ними должно быть действительно очень небольшим. Маловероятно, чтобы мошенник смог настолько близко поднести платёжный терминал к разблокированному смартфону жертвы, оставаясь незамеченным.

По словам Андрея Щербины, количество преступлений, связанных с бесконтактными платежами, чрезвычайно мало. Если вы всё-таки опасаетесь несанкционированного списания денег с вашего виртуального кошелька, просто отключайте в телефоне NFC-модуль после выполнения оплаты. Заодно это позволит сократить расход энергии батареи.

www.imena.ua

NFC-кошелек | Майнинг криптовалют

Платформа NFC-кошелек от компании i-Free

Первый в РФ и СНГ полнофункциональный NFC-кошелек, который встроен в смартфоны, является разработкой компании i-Free. Реализация возможностей NFC-технологий обеспечена, благодаря платформе Trusted Service Manager (сокращенно TSM). Платформа TSM и NFC-кошелек разработаны специалистами компании i-Free специально для мобильных технологий. Пользователи NFC-кошельков могут пользоваться следующими услугами:

- использование платежных карт банка «Тинькофф Кредитные Системы» Mobile MasterCard PayPass;

- использование транспортных карт нескольких региональных центров России;

- купонный сервис на основе гео-локации.

Кто пользуется NFC-кошельком

На настоящий момент этими сервисами может пользоваться ограниченное число пользователей, но ведутся работы для массового коммерческого внедрения. Инновационное решение, включающее TSM платформу и NFC-кошелек, значительно расширяет функциональность смартфонов. Теперь смартфоны становятся хранилищем любых смарт-карт. Этот новый продукт в области NFC-технологий значительно отличается от своих предшественников, существующих на рынке РФ и СНГ. Принципиальное отличие состоит в том, что теперь на смартфон можно загружать транспортные, платежные и другие карты подобно тому, как сейчас загружаются приложения и игры. И для того, чтобы использовать загруженную карту для оплаты товара в магазине, необходимо поднести смартфон к бесконтактному считывателю, поддерживающему технологию MasterCard PayPass. TSM платформа и NFC-кошелек разработаны в соответствии с высокими стандартами безопасности и имеют защиту от взлома на программном уровне.

Сегодня NFC-кошелек, помимо базовых функций, оснащен функцией оплаты товаров или услуг прямо внутри установленного приложения. К примеру, пользователь в один клик может приобретать билеты на общественный транспорт, расплачиваясь при этом банковской картой, загруженной в телефон. На настоящий момент NFC-кошелек встроен в некоторые модели смартфонов марки HTC и смартфон Philips W336. Данное приложение, поддерживающее функционирование NFC-кошелька, устанавливается в смартфоны как часть операционной системы. Это гарантированно обеспечивает совместимость данного приложения с системным ПО каждой отдельно взятой модели телефона, и также дает возможность использовать все встроенные возможности платформы Андроид.

Безопасность пользования NFC-кошельком

Руководство и разработчики компании i-Free, понимая, что данное приложение будет использоваться владельцами смартфонов ежедневно, при разработке данного проекта в первую очередь старались сделать пользование «Кошельком» удобным и понятным любому человеку. Именно поэтому у NFC-кошелька достаточно понятный незамысловатый интерфейс, а также большое количество специальных функций, созданных для удобства и простоты.

На сегодняшний день работа NFC-кошелька базируется на встроенных элементах безопасности. Однако в планах разработчиков в скором времени в рамках платформы TSM добавить еще поддержку NFC-совместимых сим-карт сотовых операторов. Данное нововведение позволит сервис-провайдерам (транспортным компаниям, банкам и другим) получить расширенный охват аудитории потребителей. TSM платформа разработана в соответствии с необходимыми индустриальными стандартами. Также данный проект учитывает специфику и некоторые особенности российской транспортной инфраструктуры. Для реализации данного проекта компании i-Free пришлось пройти длительный процесс стандартизации, сертификации и аудита на предмет технической функциональности и обеспечения безопасности, а также многочисленные тестирования в лабораториях MasterCard. По словам Кирилла Горыни, гендиректора i-Free Innovations, это первый настолько проработанный и функциональный NFC-продукт на рынке РФ и СНГ, который способен дать заинтересованным компаниям хороший импульс для разработки и повсеместного внедрения сервисов, совместимых с NFC-технологией. Как показывает мировая практика, NFC-сервисы нашли свое применение в различных сферах жизни, и ими пользуются достаточно широкие слои населения.

wmcorporation.ru

Размышление о правильных NFC-кошельках, или Как наши люди Google подковали

Некоторые до сих пор не могут простить Apple сознательное и тотальное игнорирование NFC. Перед анонсом iPhone 5, практически все компании, лелеющие надежды на реализацию концепта оплаты чего-либо мобильным телефоном в одно касание, хором говорили – NFC в iPhone быть. Тим Кук думает иначе, и не стесняется при любом удобном случае напомнить общественности, что далеко не все технологии одинаково полезны. Совсем другого мнения придерживается Google – именно с ее подачи об NFC как о платежной технологии заговорили громко, не стесняясь.

В России тоже есть NFC-кошелек, его запустила компания i-Free еще весной 2013 года. Все лето ограниченный набор сознательных граждан из числа журналистов и гиков со специализированных ресурсов имели возможность протестировать оплату мобильным телефоном в точках продаж, где принималась оплата по технологии PayPass. На днях i-Free объявила о новом этапе развития своего NFC-кошелька, добавив в него помимо уже имеющей банковской карты проездные на транспорт в 11 городах и долгожданные купоны.

Оплатой чего-либо с мобильного телефона сегодня никого не удивить. Операторы в массовом порядке предлагают привязывать к абонентскому счету банковскую карту, а потом – платить за услуги связи и, к примеру, парковку в Москве. Это, конечно, можно назвать «мобильным кошельком», но, по сути, это всего лишь оплата банковской картой с предварительной регистрацией, и мало чем отличается от интернет-кошельков. Концепция мобильного кошелька предполагает полную замену всего содержимого ваших карманов единым приложением. Это и деньги, и банковские карты, и карты лояльности, и проездной на метро. Потенциально, телефон может использоваться как любой идентификатор – от карточки для прохода в офис до идентификации личности. Правда, остаются вопросы безопасности, и именно они породили псевдо-кошельки, которые являются не более чем интерфейсом к уже существующим интернет-сервисам.

К сожалению, это еще не все. Даже если мы говорим о «подлинно мобильных-кошельках», существует деление их на device centric и SIM centric. В первом случае, компонент, обеспечивающий безопасность всех NFC-транзакций, находится в самом телефоне. Таких телефонов, на самом деле, немного, так как использование NFC-чипа с элементом безопасности ведет к общему удорожанию телефона. Куда веселее поставить простой NFC-чип, который обеспечивает передачу данных, но не может использоваться в платежных системах. Например, может сгодиться разве что для получения какой-нибудь информации (например, с рекламных стендов, типа тех, что есть на станции «Выставочная» в Москве) или синхронизации с аксессуарами (например, это использует Sony, предлагающая синхронизировать смартфон с наушниками прикосновением).

Все эти маленькие, но важные детали вносят сумятицу в то, что называют сегодня NFC-кошельками. По сути, в мире существует лишь три проекта, которые можно назвать мобильными кошельками в полном смысле этого слова. Речь идет о Google Wallet и NFC-кошелек – два первых реализованы в США, третий – разработка отечественной компании i-Free.

Чем отличается NFC-кошелек? В первую очередь, тем, что все необходимые данные хранятся непосредственно в смартфоне. При выпуске банковской карты, все данные о ней, которые в процессе транзакции проверяются POS-терминалом, доставляются в телефон «по воздуху». Это – принципиальное отличие полноценных мобильных кошельков от тех, что являются лишь интерфейсом к интернет-сервису. По большому счету, для работы мобильного кошелька не требуется подключение к интернету – для совершения транзакции ему не требуется соединяться с банком и спрашивать разрешения. Если утрировать до крайности, то просто взгляните на свою банковскую карту. Видите на ней клеммы чипа? Вот, представьте, что этот чип – в вашем телефоне.

Разумеется, для того, чтобы совершать платежи, требуется платежная система. И MasterCard, и Visa давно уже выпустили собственные стандарты – PayPass и PayWave соответственно. Если какая-нибудь компания хочет работать с этими стандартами, им потребуется Trusted Service Manager – компания, получившая лицензию и доступ к важнейшим элементам безопасности платежной системы. Таких компаний в мире – три десятка, и i-Free, являясь одной из них, имеет все необходимые технологии для работы с мобильным кошельком. Когда вы в первый раз запускаете приложение, вам предлагается выпустить банковскую карту (она, в отличие от других сервисов, не виртуальная, а реальная – это подтверждает проверка реквизитов карты по базе BIN). После заполнения небольшой анкеты, на телефон скачивается библиотека с данными о карте, при этом происходит привязка к данным о телефоне и к данным о SIM-карте. Если вдруг кто-то умыкнет ваши данные, воспользоваться ими будет практически нереально. Конечно, для настоящих индейцев не существует ничего невозможного, но защищенность данных карты в NFC-кошельке превосходит даже реальные банковские карты. Тот же процесс происходит в случае покупке транспортной карты – для оплаты проезда, например, в автобусе.

Запущенный в мае NFC-кошелек имел только одну функцию – выпуск банковской карты и последующая оплата покупок в касание. Разумеется, далеко не везде это возможно, но сегодня POS-терминалы – те самые считыватели банковских карт на кассах – с поддержкой PayPass и PayWave устанавливаются повсеместно. России в этом плане немного повезло – массовый переход на оплату банковскими картами только начинается, и все новые терминалы идут уже с поддержкой современных технологий. Совсем иная ситуация, к примеру, в США – там эти POS-терминалы установлены давно, они довольно старые, а менять их нет никакого желания ни у владельцев магазинов, ни у банков. С этой проблемой, к слову, столкнулся Google Wallet – запустить кошелек и подготовить для него инфраструктуру это две большие разницы. Повторюсь – в России с этим получше, по крайней мере, в двух столицах. В регионах – мрак, глупо было бы это отрицать. Но если жители России внезапно решат пользоваться банковскими картами по прямому назначению, а не для того, чтобы ежемесячно снимать в банкомате всю зарплату, дело пойдет бодрее.

На днях i-Free объявила о масштабном обновлении своего приложения NFC-кошелек, и главные изменения коснулись именно расширения функционала. Помимо банковской карты в кошельке можно теперь хранить проездной на общественный транспорт и купоны на скидку. Правда, воспользоваться этой возможностью дано не всем. Москвичам и жителям культурной столицы придется подождать еще как минимум полгода – интегрировать «Тройку» и «Подорожник» сегодня не позволяет готовность инфраструктуры соответствующих автопредприятий. Совсем иначе дела обстоят в Ангарске, Вологде, Екатеринбурге, Калуге, Кирове, Липецке, Нижневартовске, Пензе, Рязани, Усинске и Чебоксарах. В этих городах существуют транспортные карты и необходимая инфраструктура, которую создали компании «Удобный маршрут» и «Штрих-М». Соответственно, жители этих городов могут приобрести проездной или билеты непосредственно из мобильного кошелька и забыть об очередях в будки с кассирами.

Купонами, напротив, скорее всего смогут воспользоваться граждане, проживающие внутри кольцевых автодорог. На презентации был показан процесс приобретения купона на скидку в «Кофе Хаусе» — сетевой кофейне, представленной в основном в Москве и Санкт-Петербурге. Впрочем, возможно и для других городов найдутся купоны – партнером выступает купонатор «КупиКупон».

Самым больным место всех проектов мобильного кошелька является доступность его на конкретных телефонах. Google Wallet по большей части обосновался на смартфонах Samsung, правда, учитывая запуск корейцами собственного сервиса Samsung Wallet, возможно и с этим у Google возникнут проблемы. Приложение NFC-кошелек компании i-Free доступно лишь на восьми моделях – двух Philips (w336 и w8555) и шести HTC (One, One SV, One Dual, One Max, Desire 500 и Desire 600). Это, конечно, больше чем 2 модели на старте в мае (w336 и One), но меньше, чем общее количество моделей, имеющих NFC-чип с элементом безопасности. Впрочем, как мне сказали в «Евросети», даже перечисленные модели совокупно были проданы в России в количестве больше 100 тысяч, что уже является неплохой потенциальной аудиторией. Если вы являетесь владельцем одной из перечисленных моделей, то с очередным обновлением вам прилетит на телефон приложение NFC-кошелек и вы сами сможете попробовать – каково это, заглянуть в будущее.

Пока же перспективы сервиса окутаны туманом неизвестности. С одной стороны, в России внезапно строится уникальный в мировом масштабе проект – NFC-кошелек соответствует всем требованиям и рекомендациям международной организации NFC Forum и развивается ровно в том направлении, которое было задано еще несколько лет назад. С другой стороны, конкуренцию мобильному кошельку, как ни странно, могут составить именно банковские карты – MasterCard и Visa не дремлют, и массово продвигают свои бесконтактные технологии в массы. Главным фактором успеха может стать именно транспортный вопрос – именно мобильные билеты (и не только на транспорт) являются темой, в которой заинтересованы и компании (не надо печатать билеты, не надо платить зарплату кассирам), и пользователи (даже транспортных карт может быть несколько, да и пополнять их все равно приходится в кассе). На мой взгляд, ключевым моментом в этой истории станет интеграция «Тройки» и «Подорожника» в мобильный кошелек. Ради этого стоит подождать еще полгода, а там, глядишь, и другие производители смартфонов подтянутся, и приложение станет доступно не только на маргинальных Philips и своеобразных HTC.

www.dgl.ru

Каким будет NFC-кошелек от Apple — Офтоп на vc.ru

Apple встраивает в новый iPhone не только NFC-модуль, но и специальный чип безопасности (Secure Element). Газета Financial Times уже подтвердила главную ИТ-новость последних дней. Теперь всех интересует уже не наличие ожидаемой многими технологии, а сами сервисы, которые Apple сможет предложить на ее основе.

Константин Савченко

Как я рассказывал ранее, Secure Element предназначен для эмуляции бесконтактных смарт-карт в телефонах и безопасного хранения платежных данных. Судя по утекшим в сеть фотографиям, Apple выбрала чип семейства PN65 производства голландской компании NXP, абсолютного лидера в этой области. Такой чип не только делает возможным выпуск банковских карт в смартфоны клиентов, но и позволяет работать с транспортными картами стандарта MiFARE.

Не многие слышали это название. При этом, подавляющее большинство пассажиров в нашей стране и в Европе использует такие карты каждый день. Всем известная московская «Тройка» или петербургский «Подорожник» – наиболее массовые транспортные карты, работающие на основе MiFARE. Кроме Петербурга и Москвы подобные носители используются в десятках городов нашей страны как в наземном транспорте, так и в метро. На поддержке этого стандарта также основана работа многих систем контроля доступа в офисы, отели и так далее.

Хотелось бы верить, что совсем скоро вы сможете использовать вместо таких карт свой новый большой iPhone. Еще одной очень полезной функцией, которая появится в телефоне с чипом безопасности, станет идентификация. Уникальный ID, записанный в чип не получится ни повторить, ни украсть. Это новое свойство смартфона позволит запустить целый ряд сервисов от независимых разработчиков: программы лояльности, электронных билетов, доступа к электронным устройствам и даже дверным замкам. Такие сервисы пока не получили бурного развития из-за ограниченного количества совместимых NFC-смартфонов. С появлением в новом iPhone NFC-модуля ситуация изменится.

Предполагается, что iPhone 6 будет больше своих предшественников

Не так давно Google заставил всех задуматься о необходимости Secure Element, представив миру технологию HCE, которая предлагает отказаться от хранения платежных данных на защищенном микропроцессоре. Вся платежная информация клиента делится на несколько компонентов – одна часть хранится в телефоне, другая часть вводится клиентом, а третья часть постоянно «подгружается» из облачного хранилища. Оплата происходит только при объединении всех частей.

Плюсом HCE, несомненно, является возможность работы на любом телефоне с NFC-антенной и Android 4.4 KitKat. Но минусов тоже хватает. Технология HCE не поддерживает карты типа MiFARE, что означает невозможность оплаты телефоном проезда в транспорте без смены инфраструктуры. Также при использовании технологии HCE требуется наличие устойчивого доступа в интернет. Большинство телефонов с Secure Element, в свою очередь, позволяют оплачивать покупки даже телефоном без SIM-карты и с разряженной батареей. Последнее является известной проблемой современных гаджетов.

Apple явно захочет управлять новой экосистемой. И делать это компании придется с соблюдением существующих платежных стандартов. При таком подходе для организации конечного сервиса обязательно понадобится платформа, которая позволит объединять яблочные смартфоны, их пользователей и поставщиков услуг: банки, транспортные компании, ритейлеров. Можно с уверенностью сказать, что с новым чипом у Apple появится такая технологическая возможность.

Характеристики нового iPhone 6 делают возможным выпуск всех основных типов бесконтактных карт. Интрига заключается в том, как именно компания воспользуется этой возможностью — компания может подключить к своей системе мировые банки, может сама стать глобальным банком или представить собственную модель сервиса. Учитывая, что к каждому аккаунту в iTunes Store привязана банковская карта, логично использовать эту связь при создании собственного кошелька. Применить ее можно, например, в модели, используемой в кошельке Google.

Google Wallet позволяет выпустить новую банковскую карту и привязать к ней карту любого другого банка. У пользователей приложения нет необходимости хранить деньги на карте в телефоне — в момент проведения бесконтактного платежа происходит автоматический межбанковский перевод с карты на карту. Но за такие межкарточные переводы банки и платежные системы берут комиссию. Пример Google показывает, что рано или поздно эту комиссию приходится оплачивать из кармана пользователя, если не придумать новых бизнес моделей или схем монетизации.

Конечно, все может быть совсем иначе. На данный момент мы с уверенностью можем сказать только то, что Apple заказала кастомную версию чипа от NXP, и не известно, в чем заключается суть доработок. В любом случае, ждать осталось недолго.

vc.ru